一、“无车承运人”单位怎么交增值税?

依据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2022〕36号)的规定:无运输工具承运业务,按照交通运输服务缴纳增值税9%。

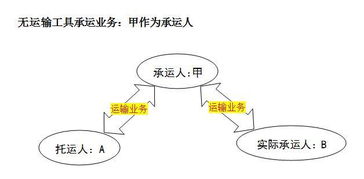

无车承运人指的是不拥有车辆而从事货物运输的个人或单位。

无车承运人具有双重身份,对于真正的托运人来说,其是承运人;

但是对于实际承运人而言,其又是托运人。

无车承运人一般不从事具体的运输业务,只从事运输组织、货物分拨、运输方式和运输线路的选择等工作,其收入来源主要是规模化的“批发”运输而产生的运费差价。

所谓无车承运业务,就是无运输工具承运货物运输业务,就是经营者以承运人的身份与托运人签订运输服务合同,收取运费并承担承运人的责任,然后委托实际承运人完成运输服务的经营活动。

二、怎么算运输合同印花税

运输合同的印花税是按运输费用0.5‰贴花,纳税人是立合同人,也就是合同的双方当事人都需要缴纳印花税。

例如公司采购货物支付运费1万元,承运人开来1万元运费发票结账,他在开票时已向税务局交了5元印花税。

双方都需要交这笔运费的印花税,印花税金额为5元。

三、【仓储费】运输费、仓储费、保险费印花税如何缴纳?

四、如何缴纳印花税,详细步骤是什么?

;

印花税: 1、经营性账簿: (1)含实收资本与资本公积的资金账簿,按(实收资本+资本公积)*万分之五交印花税 (2)其余经营性账簿按5元/本贴花。

2、合同 按合同金额贴花或汇缴印花税。

其中,销售合同(包括你方销售的销售合同,和对方销售货物给你方,你方保留的一份合同)按销售合同上注明的销售金额*万分之三缴纳印花税。

也就是说,只要有销售合同或采购合同,你都要交印花税。

这时的印花税是按合同金额来交的,不是损益表中的主营业务收入,更不是主营业务收入-主营业务成本。

(如合同签订的金额为含增值税的金额,要按该含税金额*万分之三来交印花税) 原则上来说,合同交印花税要一份一份合同进行统计。

有时,公司签订的销售合同太多,不便统计,税务局会以主营业务收入打个八折或七折为基数,让公司再按万分之三的税率交销售合同印花税。

具体请和当地主管地税局联系。

附:印花税税率 1、比例税率 印花税的比例税率分为五档: 0.5‰、0.3‰、0.05‰、1‰、2‰。

适用于各类合同以及具有合同性质的凭证、产权转移书据、营业账簿中记载资金的账簿。

(1)财产租赁合同、仓储保管合同、财产保险合同,适用税率为千分之一;

(2)加工承揽合同、建设工程勘察设计合同、货运运输合同、产权转移书据, 税率为万分之五;

(3)购销合同、建筑安装工程承包合同、技术合同,税率为万分之三;

(4)借款合同,税率为万分之零点五;

(5)对记录资金的帐薄,按“实收资本”和“资金公积”总额的万分之五贴花;

2、定额税率 营业帐薄、权利、许可证照,按件定额贴花五元

五、无运输工具承运业务如何缴税?

《销售服务、无形资产、不动产注释》中明确,无运输工具承运业务,按照交通运输服务缴纳增值税。

无运输工具承运业务,是指经营者以承运人身份与托运人签订运输服务合同,收取运费并承担承运人责任,然后委托实际承运人完成运输服务的经营活动。

参考文档

下载:无运输工具承运业务怎么缴印花税.pdf《周五股票卖出后钱多久到账》《股票开通融资要多久》《退市股票确权申请要多久》下载:无运输工具承运业务怎么缴印花税.doc更多关于《无运输工具承运业务怎么缴印花税》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/store/35398446.html