一、怎么计算我公司应交的印花税?

印花税税率表税 目 比例税率 税 目 比例税率 1、财产租赁合同 1‰ 5、货物运输合同 0.5‰ 2、仓储保管合同 1‰ 6、产权转移书据 0.5‰ 3、加工承揽合同 0.5‰ 7、营业帐簿中记载资金的帐簿 0.5‰ 4、建设工程勘察设计合同 0.5‰ 8、购销合同 0.3‰ 税 目 比例税率 税 目 定额税率 9、建筑安装工程承包合同 0.3‰ 1、权利许可证照 五元 10、技术合同 0.3‰ 2、营业帐簿中的其他帐簿 五元 11、借款合同 0.05‰ 12、财产保险合同 1‰

二、我公司是新成立的运输物流公司,缴11%的增值税,请问还需要缴其他什么税喃?都是怎么计税的

新成立的运输物流公司,缴11%的增值税,还需要缴其他税的。

按月缴纳的: 1、增值税(小规模纳税人税率为3%,一般纳税人税率为11%) 2、城建税(增值税+营业税+消费税)纳税额*适用税率,这里的适用税指纳税人所在地市区的税率为7%,在县城、镇、大中型工矿企业不在县城、镇的税率为5%,不在市区、县城、镇的税率为1% 3、教育附加费(增值税+营业税+消费税)纳税额*3% 4、地方教育费附加(增值税+营业税+消费税)纳税额*2% 5、水利建设基金(按照销售收入的0.1%来计提和交纳) 6、企业所得税(利润总额*25%) 。

新所得税法规定法定税率为25%,内资企业和外资企业一致,国家需要重点扶持的高新技术企业为15%,小型微利企业为20%,非居民企业为20%。

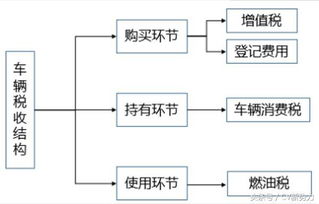

7、印花税 按购销金额0.3‰ 按年缴纳的 8、车船使用税 9、房产税 10、土地使用税

三、物流企业应如何让实施和应用GRS和GIS系统

运输合同印花税税率为千分之0.5

四、物流行业需要交哪些税

企业要的交税 物流属于服务业,主要税种为营业税,按税务核定的办法缴纳: 1、主税:按收入交5%的营业税(交地税) 2、附加税费(交地税) (1)城建税按缴纳的营业税的7%(县镇为5%、乡为1%)缴纳;

(2)教育费附加按缴纳的营业税的3%缴纳;

(3)地方教育费附加按缴纳的营业税的2%缴纳;

3、按分配的红利缴纳20%的个人所得税。

(交地税)4、按利润的25%缴纳企业所得税。

(交地税)5、另外,还有房产税(原值7折的1.2%或租金12%)、土地使用税、印花税,有车交车船税等。

(交地税)6、按销售收入的0.1%的堤围费或水利基金等。

五、印花税计算问题

国家税务局《关于印花税若干具体问题的规定》〔(88)国税地字第025号〕第一条规定,由受托方提供原材料的加工、定作合同,凡在合同中分别记载加工费金额与原材料金额的应分别按“加工承揽合同”、“购销合同”计税,两项税额相加数,即为合同应贴印花。

在印花税计算中,加工费30万按照“加工承揽合同”计税、原材料150万元,50万元的辅料按照“购销合同”计税,30*0.05%+200*0.03%=150+600=750元

六、物流企业应如何让实施和应用GRS和GIS系统

宁波国际物流股份发展有限公司由宁波市政府、宁波交通投资控股有限公司、宁波海关、宁波国检、宁波港集团、中国电子口岸数据分中心宁波分中心等单位发起组建,公司旗下运营宁波电子口岸(*nbeort.gov.cn)、四方物流市场(*4plmarket*)两大公共信息平台。

作为国内一流的综合性现代物流信息服务企业,公司结合电子政务电子商务电子物流为客户提供优质的大通关、大物流全程信息服务,提供客户信息化水平,帮助客户提高供应链竞争能力,降低物流成本,提高物流效率,进而提升区域竞争力。

他是国内一流综合性现代物流信息服务企业,结合电子政务、电子商务、电子物流,为客户提供优质的大通关、大物流全程信息服务,提高客户信息化应用水平,协助客户形成并保持竞争优势。

七、开物流公司要交哪些税

1.关于营业税方面物流公司开展物流业务应按其收入性质分别核算。

提供运输劳务取得运输收入按“交通运输业”科目征收营业税并开具运输业发票,按运输收入3%交纳营业税。

凡未按规定分别核算其营业税应税收入的,一律按“服务业”科目按5%税率征收营业税。

2.关于财产与行为税方面(1)自有房产和土地用于经营的,应缴纳房产税、城镇土地使用税。

(2)发生印花税条例所列举的应税凭证,应缴纳印花税。

(3)拥有和使用车船的,应缴纳车船使用税。

(4)缴纳增值税的同时,也应计算缴纳城市维护建设税、教育费附加和地方教育附加费。

(5)如果涉及房地产转让的,还要缴纳土地增值税。

具体政策,请登陆市地税局网站查询。

3. 关于企业所得税方面中华人民共和国境内的企业,除外商投资企业和外国企业外,应当就其生产、经营所得和其他所得,依照《中华人民共和国企业所得税暂行条例》缴纳企业所得税。

企业的生产、经营所得和其他所得,包括来源于中国境内、境外的所得。

应纳税所得额,是指纳税人每一纳税年度的收入总额减去准予扣除项目后的余额。

其计算公式为:应纳税所得额=收入总额-准予扣除项目金额纳税人应纳税额,按应纳税所得额计算,税率为33%。

纳税人的年应纳税所得额不超过3万元的,暂减按18%的税率征税;

超过3万元至10万元的,暂减按27%的税率征税。

其计算公式为: 应纳税额=应纳税所得额×税率

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/store/32632550.html