一、上市公司的财务报表为什么要披露出来

上市公司的年报一般在次年4月底以前发布中期报表一般8月底以前发布季度报告一般在季度结束次月前具体发布时间请到交易所网站查询定期报告披露的时间,都有公告的。

二、合并财务报表分析的问题?

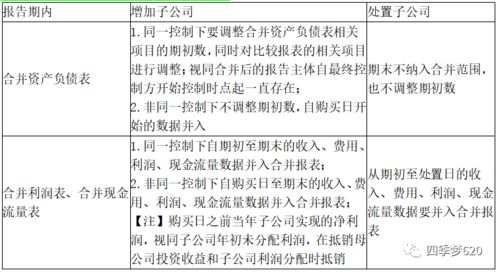

在分析上市公司年报时,主要有应注意三方面: 1、在上市公司信息披露中,合并报表包含着母公司、子公司报表数据,只是将内部关联交易(销售、采购、现金流)予以抵消。

2、管理者在关注总体(合并)报表的同时,实际上更关注合并范围内每个个体报表的变化趋势。

如资产状况、盈利能力、现金保障等。

一般上市公司中母公司作为投资方,应是合并报表的主要也是分析的重点。

3、从现在信息披露及证券行业分析师的角度来说,也是从行业角度来分析合并及母公司的主营业务及在行业中所处的位置、成长价值方面进行深度挖掘。

企业内部经营者更关注的是企业本身经营质量,与预算目标的差异、年初计划执行情况进行分析。

并从企业增长变动来看以后年度走势。

三、为什么要进行合并财务报表?

合并报表是集团的 企业会计准则第33号——合并财务报表第二条 合并财务报表,是指反映母公司和其全部子公司形成的企业集团整体财务状况、经营成果和现金流量的财务报表。

第十九条 合并利润表应当以母公司和子公司的利润表为基础,在抵销母公司与子公司、子公司相互之间发生的内部交易对合并利润表的影响后,由母公司合并编制。

四、上市公司的财务报表为什么要披露出来?如果公司该季度发生很大的亏损,那么披露出来不是会影响股票?

重要性要求企业提供的会计信息应当反映与企业财务状况、经营成果和现金流量有关的所有重要交易或者事项。

在实务中,如果会计信息的省略或者错报会影响投资者等财务报告使用者据此作出决策的,该信息就具有重要性。

重要性的应用需要依赖职业判断,企业应当根据其所处环境和实际情况,从项目的性质和金额大小两方面加以判断。

例如,我国上市公司要求对外提供季度财务报告,考虑到季度财务报告披露的时间较短,从成本效益原则的考虑,季度财务报告没有必要像年度财务报告那样披露详细的附注信息。

因此,中期财务报告准则规定,公司季度财务报告附注应当以年初至本中期末为基础编制,披露自上年度资产负债表日之后发生的、有助于理解企业财务状况、经营成果和现金流量变化情况的重要交易或者事项。

这种附注披露,就体现了会计信息质量的重要性要求。

五、集团公司为什么要编制合并会计报表

1虽然从形式来看 母公司和子公司是相互独立的经济实体 分别进行会计核算 编制会计报表 但实质讲 母公司和子公司是一个统一的整体2由于存在控股的关系 子公司的盈利实际上就是母公司的盈亏 子公司的财务状况和经营成果最终会影响到母公司的财务状况和经营成果 所以 母公司的股东 债权人和经营者不仅关系母公司本身的财务状况和经营成果 而且更关心整个集团的财务状况和经营成果3由于母公司对子公司有绝对的控制权 母公司对子公司的经营将产生直接的影响 因此 会出现母子公司之间由于一些特殊的经营利益和利益驱动而损害其他企业 消费者甚至社会公共利益的情况 为了制作这种不合理 不合法 不合规的现象 政府也希望了解集团整体的财务状况和经营成果 而要了解这个集团的财务状况和经营成果 仅靠母公司和子公司分别编制会计报表是不够的 因为其中包含着许多重复的部分 比如母公司向子公司销售产品 子公司向消费者出售 那么在母公司和子公司的会计报表上就表现为二笔销售收入 而从集团整体来看这只能是一笔销售收入

六、什么情况要编合并报表

反映母公司和其全部子公司形成的企业集团整体财务状况、经营成果和现金流量的财务报表时,就需要编制合并报表。

必须达到对子公司控制的程度,是50%以上的表决权的比例。

七、合并报表的作用?

简单点说就是公司与集团的关系。

个别财务报表体现个别个体资产及经营情况,集团体现集团整体资产及经营情况。

作用嘛,主要是有的企业有内部往来,内部交易。

这部分会造成对资产估值评价影响

八、为什么上市公司年度报告中有母公司资产负债表和合并的资产负债表

年度报告是指公司整个会计年度的财务报告及其他相关文件。

国务院发布的《股票发行与交易管理暂行条例》第57条规定,上市公司应当向证监会、证券交易场所提供经注册会计师审计的年度报告。

中国证监会颁发的公开发行股票公司信息披露的内容与格式准则第二号《年度报告的内容与格式》,对公司年度报告中应披露的信息作了详细的规定。

公司法要求年度报告应当包括下列内容:(1)公司简况;

(2)公司的主要产品或者主要服务项目简况;

(3)公司所在行业简况;

(4)公司所拥有的重要的工厂、矿山、房地产等财产简况;

(5)公司发行在外股票的情况,包括持有公司5%以上发行在外普通股的股东的名单及前10名最大的股东的名单;

(6)公司股东数量;

(7)公司董事、监事和高级管理人员简况、持股情况和报酬;

(8)公司及其关联人一鉴表和简况;

(9)公司近三年或者成立以来的财务信息摘要;

(10)公司管理部门对公司财务状况和经营成果的分配;

(11)公司发行在外债券的变动情况;

(12)涉及公司的重大诉讼事项;

(13)经注册会计师审计的公司最近两个年度的比较财务报告及其附注、注释;

该上市公司为控股公司的,还应当包括最近两个年度的比较合并财务报告;

(14)证监会要求载明的其他内容

参考文档

下载:上市公司为什么要披露合并报表.pdf《东方财富股票质押多久》《股票能提前多久下单》《股票停牌多久下市》下载:上市公司为什么要披露合并报表.doc更多关于《上市公司为什么要披露合并报表》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/store/27878385.html