一、公司开股票投资户,买卖股票,怎么做账?高手请进,谢谢!

您好,针对您的问题,国泰君安上海分公司给予如下解答1.银行转帐至证券户不用做分录,因为资金与银行存款无差别。

2.购入股票,要根据您公司的投资性质选择会计科目,如果是短期以获得资本利得的,进和科目应该是交易性金融资产,如果是长期持有的股票进长期股权投资。

3.借:长期股权投资(或)交易性金融资产贷:银行存款4.印花税是在卖出时,证券帐户扣除掉了,证券公司代缴,企业不用做帐。

5.如果是短线交易,属交易性金融资产,可以按月计6.可以根据证券公司打印的交割单或资金流水做帐。

里面能看出盈亏金额。

7.看你是长期还是短期投资了,短期的一般是要确认的。

长期股权投资的话按月也要调整损益的。

希望我们国泰君安证券上海分公司的回答可以让您满意!回答人员:国泰君安证券客户经理朱经理国泰君安证券——百度知道企业平台乐意为您服务!如仍有疑问,欢迎向国泰君安证券上海分公司官网或企业知道平台提问。

二、购买股票会计分录

看你们公司把它归类成什么投资: 要是做为交易性金融资产的话 按价款:借:交易性金融资产 投资收益(手续费佣金) 贷:银行存款 要是做为可供出售金融资产 按价款跟费用:借:可供出售金融资产 贷:银行存款

三、股票购入和卖出的会计分录怎么写

购入借,交易性金融资产贷,银行存款出售借,银行存款贷,交易性金融资产投资收益

四、公司发行股票时怎么做会计分录

公司发行股票时,根据具体情况做相应会计分录如下:1、根据股票发行的手续费、佣金之类直接相关费用,从发行所得金额中扣减;

2、根据发行股票所得金额,扣除相应发行手续费的净所得的金额,计入“银行存款“科目;

3、根据发行股票的数量,按照每股一元的金额,计入”股本“科目;

4、根据发行股票扣除相应发行手续费的净所得的金额,再减去计入股本金额后的余额,计入”资本公积“科目。

综合以上,发行股票时的会计分录如下:借:银行存款 贷:股本 资本公积

五、购买股票的会计分录

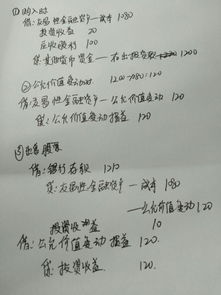

2022.5.10借:交易性金融资产-成本 500 投资收益 6 贷:银行存款 506每股市价=500/200=2.56.30 每股3元,涨了借:交易性金融资产-公允价值变动 100(0.5*200) 贷:公允价值变动损益 1008.10 宣告借:应收股利 40(0.2*200) 贷:投资收益 408.20收到借:银行存款 40 贷:应收股利 402022年12月3日,我直接怀疑你,你是不是没打小数点,应该是2.4元吧,常理来说不可能3块突然涨到24吧,这里应该是考你公允价值下降的会计处理。

假定是2.4啊那么3-2.4=0.6,跌了0.6借:公允价值变动损益 120 贷:交易性金融资产-公允价值变动 1202211.1.3,卖了借:银行存款 530 交易性金融资产-公允价值变动 20 贷:公允价值变动损益 20 交易性金融资产-成本 500 投资收益 30 全手打手算的,不懂再问,祝学习愉快

六、公司购买股票的会计分录如何做?

(1)100%收购情况下:直接增加A公司未分配利润1300W,长期股权投资——B项目抵消为0,股本——B公司抵消为0,其余所有者权益项目不变。

(2)50%控股合并情况下:抵消A公司未分配利润-2500*50%=-1250W,增加少数股东权益-1250W,其余所有者权益项目不变。

这是非同一控制下企业合并的做法,同一控制下的企业合并会计处理又会有不同。

七、求买卖股票如何做会计分录.能详细点吗?最好有例子!有答案!谢谢

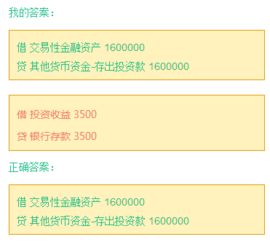

借:交易性金融资产 投资收益 贷:银行存款 (或其他货币资金-存出投资款)股票涨价借:交易性金融资产-公允价值变动 贷:公允价值变动损益计股息借:应收股利 贷:投资收益收到:借:银行存款 贷:应收股利亏本借:公允价值变动损益 贷:交易性金融资产-公允价值变动抛售时借:银行存款 贷:交易性金融资产-成本 -公允价值变动 投资收益结转公允价值损益:借:公允价值变动损益 贷:投资收益大致这样,应该看得懂吧?不懂再问

八、买卖股票的会计分录

股票买卖属于短期投资,A公司的会计分录:1、购入时:借:短期投资-B股票 ;

应收股利贷:银行存款2、抛售时:借:银行存款贷:短期投资-B股票应收股利投资收益3、发放现金股利时:借:银行存款或现金贷:应收股利4、抛售时:借:银行存款贷:短期投资-B股票投资收益扩展资料:短期投资应当按照以下原则核算:(一)短期投资在取得时应当按照投资成本计量。

短期投资取得时的投资成本按以下方法确定:1、以现金购入的短期投资,按实际支付的全部价款,包括税金、手续费等相关费用。

实际支付的价款中包含的已宣告但尚未领取的现金股利、或已到付息期但尚未领取的债券利息。

应当单独核算,不构成短期投资成本。

已存入证券公司但尚未进行短期投资的现金,先作为其他货币资金处理。

待实际投资时,按实际支付的价款或实际支付的价款减去已宣告但尚未领取的现金股利或已到付息期但尚未领取的债券利息,作为短期投资的成本。

2、投资者投入的短期投资,按投资各方确认的价值,作为短期投资成本。

3、企业接受的债务人以非现金资产抵偿债务方式取得的短期投资,或以应收债权换入的短期投资,按应收债权的账面价值加上应支付的相关税费,作为短期投资成本。

如果所接受的短期投资中含有已宣告但尚未领取的现金股利,或已到付息期但尚未领取的债券利息,按应收债权的账面价值减去应收股利或应收利息。

加上应支付的相关税费后的余额,作为短期投资成本。

涉及补价的,按以下规定确定受让的短期投资成本:(1)收到补价的,按应收债权账面价值减去补价,加上应支付的相关税费,作为短期投资成本;

(2)支付补价的,按应收债权的账面价值加上支付的补价和应支付的相关税费,作为短期投资成本。

本制度所称的账面价值,是指某科目的账面余额减去相关的备抵项目后的净额。

如“短期投资”科目的账面余额减去相应的跌价准备后的净额,为短期投资的账面价值。

4.以非货币性交易换入的短期投资,按换出资产的账面价值加上应支付的相关税费,作为短期投资成本。

涉及补价的,按以下规定确定换入的短期投资成本:(1)收到补价的,按换出资产的账面价值加上应确认的收益和应支付的相关税费减去补价后的余额,作为短期投资成本;

;

(2)支付补价的,按换出资产的账面价值加上应支付的相关税费和补价,作为短期投资成本。

以原材料换入的短期投资,如该项原材料的进项税额不可抵扣的,则换入的短期投资的入账价值还应当加上不可抵扣的增值税进项税额。

以原材料换入的存货、固定资产等,按同一原则处理。

(二)短期投资的现金股利或利息,应于实际收到时,冲减投资的账面价值,但已记入“应收股利”或“应收利息”科目的现金股利或利息除外。

(三)企业应当在期末时对短期投资按成本与市价孰低计量,对市价低于成本的差额,应当计提短期投资跌价准备。

企业计提的短期投资跌价准备应当单独核算,在资产负债表中,短期投资项目按照减去其跌价准备后的净额反映。

(四)处置短期投资时,应将短期投资的账面价值与实际取得价款的差额,作为当期投资损益。

企业的委托贷款,应视同短期投资进行核算。

但是,委托贷款应按期计提利息,计入损益;

企业按期计提的利息到付息期不能收回的。

应当停止计提利息,并冲回原已计提的利息。

期末时,企业的委托贷款应按资产减值的要求,计提相应的减值准备。

参考资料来源: 百科-短期投资

九、股票买卖的会计怎么分录?

股票买卖的会计分录:1.购入:借:交易性金融资产——成本 借:投资收益贷:银行存款 2.卖掉:借:银行存款 借:交易性金融资产——公允价值变动贷:交易性金融资产——成本贷:投资收益

参考文档

下载:企业买股票应该怎么做会计分录.pdf《股票保价期是多久》《股票多久才能反弹》下载:企业买股票应该怎么做会计分录.doc更多关于《企业买股票应该怎么做会计分录》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/store/27423045.html