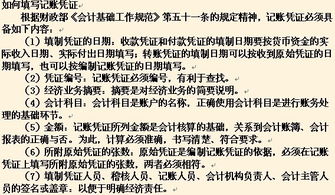

一、记账凭证填制的要求和审核要点是什么

1)记账凭证各项内容必须完整。

2)记账凭证应连续编号。

一笔经济业务需要填制两张以上记账凭证的,可以采用分数编号法编号。

3)记账凭证的书写应清楚、规范。

相关要求同原始凭证。

4)记账凭证可以根据每一张原始凭证填制,或根据若干张同类原始凭证汇总编制,也可以根据原始凭证汇总表填制。

但不得将不同内容和类别的原始凭证汇总填制在一张记账凭证上。

5)除结账和更正错误的记账凭证可以不附原始凭证外,其他记账凭证必须附有原始凭证。

6)填制记账凭证时若发生错误应当重新填制。

已登记入账的记账凭证在当年内发现填写错误时,可以用红字填写一张与原内容相同的记账凭证,在摘要栏注明“注销某月某日某号凭证”字样,同时再用蓝字重新填制一张正确的记账凭证,注明“订正某月某日某号凭证”字样。

如果会计科目没有错误,只是金额错误,也可将正确数字与错误数字之间的差额,另编一张调整的记账凭证,调增金额用蓝字、调减金额用红字。

发现以前年度记账凭证有错误的,应当用蓝字填制一张更正的记账凭证。

7)记账凭证填制完成经济业务事项后,如有空行,应当自金额栏最后一笔金额数字下的空行处至合计数上的空行处划线注销。

审核凭证的要点 第一条 凡不规范或不合法的原始凭证不得作为登记记账凭证的根据。

第二条 记账凭证的编制,应根据原始凭证进行。

第三条 应该具备原始凭证而事实上没有原始凭证或原始凭证无法取得的会计事项,应由经办人员签报,并经主管各层的核准及主管会计的会签,送与部主管部门批准后,才可以编制记账凭证。

事后如取得原始凭证时应检附。

第四条 记账凭证内所记载的会计事项及金额,均应与原始凭证内所表示者相符。

原始凭证的余额,如不以分位为止,应将分位以下的数字四舍五入记入记账凭证。

第五条 凡从一科目转入其他科目时,借贷双方的会计科目虽属相同,而会计事项的内容并不相同,或总分类科目虽属相同,而明细分类账科目并不相同者,均应根据项目记账凭证转正。

但属于成本计算科目另有规定处理方法者不在此限。

第六条 现金、票据、证券及财产增减、保管、转移,应随时根据合法的原始凭证填具记账凭证。

但有关生产成本已随时根据合法的原始凭证而直接记入明细分类账者,须按期分类汇总填具记账凭证。

第七条 记账凭证有下列情形者,视为不合法的凭证,应更正。

1.记账凭证根据不合法的原始凭证填制者。

2.未依规定程序编制者。

3.记载内容与原始凭证不符者。

4.会计法规定应行记载事项未记明者。

5.依照规定,应经各级人员签章,但未经其签名盖章者。

6.有记载、抄写、计算错误而未遵照规定更正者。

7.其他与法令、公司规章不合者。

二、问一下上市公司怎么取得原始股?

原始股是公司上市前发行的股票,上市公司已经上市,就不存在原始股了。

在看好一个公司后,在它上市前入股,并取得股票,拥有的就是原始股。

三、如何审查会计凭证?请高人指点

这种问题无需放在这里问答-只要你学财务的!!就是不是学这专业的看下书也就知道了

四、如何审核企业月末付款资料?

1. 审核公司供应计划,审核供应采购是否符合程序和手续。

2. 审核供应合同,是否合法。

3. 审核供应清单,采购数量和采购单价。

4. 审核发票开具是否规范。

5. 审核仓库入库清单,是否和供应清单,采购数量和采购单价相符。

记账凭单,或分录凭单,是会计人员根据审核无误的原始凭证按照经济业务事项的内容加以归类,并据以确定会计分录后所填制的会计凭证。

它是登记账簿的直接依据。

在实际工作中,为了便于登记账簿,需要将来自不同的单位、种类繁多、数量庞大、格式大小不一的原始凭证加以归类、整理,填制具有统一格式的记账凭证,确定会计分录并将相关的原始凭证附在记账凭证后面。

五、记账凭证填制的要求和审核要点是什么

一般提交审核申请进行审核要两三天时间,一般在审核期间相关股票都要停牌,直到审核结束,是否审核通过上市公司都会发公告并恢复交易的。

《上市公司证券发行管理办法》第四十六条 中国证监会依照下列程序审核发行证券的申请: (一)收到申请文件后,五个工作日内决定是否受理;

(二)中国证监会受理后,对申请文件进行初审;

(三)发行审核委员会审核申请文件;

(四)中国证监会作出核准或者不予核准的决定。

六、申核凭证包括什么和什么两方面的工作

包括原始凭证的审核和记账凭证的审核

参考文档

下载:上市公司原始凭证怎么审核.pdf《大股东股票锁仓期是多久》《股票停牌重组要多久》《股票停牌多久下市》下载:上市公司原始凭证怎么审核.doc更多关于《上市公司原始凭证怎么审核》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/store/22236773.html