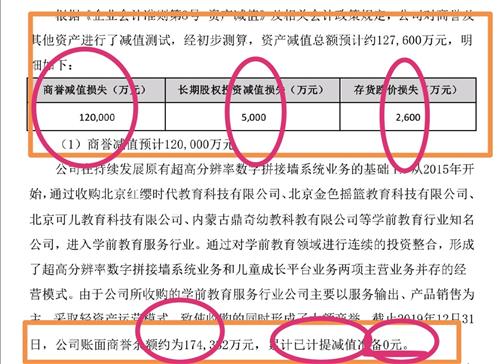

一、商誉摊销计入哪一个科目

借:管理费用贷:累计摊销

二、商誉 是一个什么性质的会计科目?

名词解释: 商誉是指能在未来期间为企业经营带来超额利润的潜在经济价值,或一家企业预期的获利能力超过可辨认资产正常获利能力(如社会平均投资回报率)的资本化价值。

商誉是企业整体价值的组成部分。

在企业合并时,它是购买企业投资成本超过被合并企业净资产公允价值的差额。

商誉以前是做为无形资产反映的;

因为新准则规定,商誉不具有可辨认性,而无形资产必须是可辨认货币性资产;

三、商誉的核算问题

商誉,指的是核算非同一控制下企业合并中取得的商誉价值。

商誉发生减值的,应在本科目设置“减值准备”明细科目进行核算,也可以单独设置“商誉减值准备”科目进行核算。

企业应按企业合并准则确定的商誉价值,借记本科目,贷记有关科目。

资产负债表日,企业根据资产减值准则确定商誉发生减值的,按应减记的金额,借记“资产减值损失”科目,贷记本科目(减值准备)。

本科目期末借方余额,反映企业外购商誉的价值。

四、新的会计科目中,商誉是不是列为一级科目了

商誉一致都是一级科目,不过只反映在合并报表上面,属于资产类。

五、商誉的核算问题

展开全部根据《企业会计准则第6号——无形资产》的规定:无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。

由此可见,由于商誉属于不可辨认资产,因此不属于无形资产,只能算作“无形项目”。

但是,商誉仍然满足资产确认条件,应当确认为企业一项资产,并在资产负债表中单独列示。

对于购进的、可以明确计价的商誉,应属于无形资产。

另外,企业合并中形成的商誉,不适用《企业会计准则第6号——无形资产》,应适用《企业会计准则第8号——资产减值》和《企业会计准则第20号——企业合并》。

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/store/20403528.html