一、如果当年不发生实收资本和资本公积 两项内容 营业资金帐本印花税怎么交印共税

说的资金账簿印花税,在实务中,只对企业新成立投资时的注册资本或者增资时的增资额部分,乘以万分之五税率,一次性缴纳印花税就可以了如果没有增资行为,就不需要缴纳资金账簿印花税了

二、关于缴纳资本金印花税的文件规定

税种:营业税、城建税、教育费附加、个人所得税、印花税税目就是大中小城市对应的税率应税项目就是税种的计税依据,具体来说就是收入数字,城建税的计算基础税率就是以上各税种对应的税率应纳税额就是税种的应税项目*税率

三、网上报税,注册资金印花税的问题。看补充

你最好按专管员意思把印花税交了,要不然会有滞纳金和罚款的。

四、关于缴纳资本金印花税的文件规定

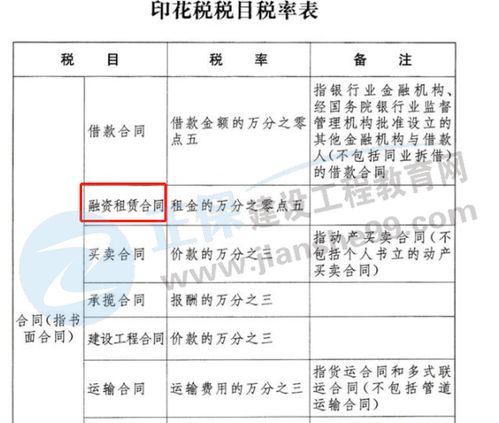

国家税务总局1994年2月5日(94)国税发025号文件规定的。

五、增加的实收资本,是在当月缴印花税,还是在下一年度的1月缴纳。谢谢!!

增加的实收资本应该在次月申报缴纳。

六、注册资金应交纳多少印花税,在国税交还是在地税交

注册资金X0.05%,在地税交

七、哪些资本公积增加需要缴纳印花税

《国家税务总局关于资金账簿印花税问题的通知》(国税发〔1994〕25号)第一条规定,生产经营单位执行“两则”后,其“记载资金的账簿”的印花税计税依据改为“实收资本”与“资本公积”两项的合计金额。

第二条规定,企业执行“两则”启用新账簿后,其“实收资本”和“资本公积”两项的合计金额大于原已贴花资金的,就增加的部分补贴印花。

投资性房地产年底公允价值评估增值部分进了“资本公积”科目是新准则的产物,上述通知规定的背景是财政部发布的《企业财务通则》和《企业会计准则》,新两则已经替代了旧两则,目前税务总局尚未就此问题进行明确。

我们认为,在没有文件对此明确之前,企业仍要按上述通知规定,即按“实收资本”与“资本公积”两项的合计金额计征印花,投资性房地产公允价值变动导致资本公积增加的部分需要缴纳印花税。

扩展资料:印花税性质特点:(一)兼有凭证税和行为税性质印花税是单位和个人书立、领受的应税凭证征收的一种税,具有凭证税性质。

另一方面,任何一种应税经济凭证反映的都是某种特定的经济行为,因此,对凭证征税,实质上是对经济行为的课税。

(二)征税范围广泛印花税的征税对象包括了经济活动和经济交往中的各种应税凭证,凡书立和领受这些凭证的单位和个人都要缴纳印花税,其征税范围是极其广泛的。

随着市场经济的发展和经济法制的逐步健全,依法书立经济凭证的现象将会愈来愈普通。

因此,印花税的征收面将更加广阔。

参考资料来源: 百科-印花税

八、“资本公积” 印花税税率是多少?

万分之五。

望采纳

九、请问一下实收资本的印花税填写在表哪里啊

在网上税务局申报纳税-财产行为税-印花税中的资金账簿

参考文档

下载:资本公积金在哪个税目报印花税.pdf《股票需要多久出舱》《股票委托多久才买成功》《股票盘中临时停牌多久》《股票放多久才能过期》《场内股票赎回需要多久》下载:资本公积金在哪个税目报印花税.doc更多关于《资本公积金在哪个税目报印花税》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/store/19931053.html