一、普通股筹资、优先股筹资、债券筹资在筹集资金方面有什么不同?

普通股筹资优点发行普通股筹资具有永久性,无到期日,不需归还;

发行普通股筹资没有固定股利负担;

发行普通股筹资是公司筹集资本最基本形式;

可以在一定程度中抵消通货膨胀。

缺点资金成本较高;

分散管理权优先股的特征 与普通股相比优先股具有以下几个方面的特征: 1.优先分配固定的股利。

优先股股东通常优先于普通股东分配股利,且其股利一般是因定的,通常用一个定额或相当于股票面额的一定比率表示,较少受公司经营状况和盈利水平的影响。

所以优先股类似于固定利息的债券。

2.优先分配公司剩余利润和剩余财产。

在公司未发放优先股股利之前,不得发放普通股股利;

当公司因经营不善而解散或破产清算时,在偿还全部债务和付清清理费用之后,如有剩余资产,优先股股东有权按股票面额先于普通股股东得到清偿。

总之,优先股股东具有剩余利润的优先分配权和剩余财产的优先清偿权。

3.优先股股东一般无表决权。

在公司股东大会上,优先股股东一般没有表决权,通常也无权过问公司的经营管理。

4.优先股可由公司赎回。

发行优先股的公司,按照公司章程的e5a48de588b63231313335323631343130323136353331333332616531有关规定、发行时的约定及根据公司的需要,可以采用一定的方式将所发行的优先股收回,调整公司的资本结构。

相对股票筹资而言,债券筹资的优点有:资金成本较低;

保证控制权;

具有财务杠杆作用。

缺点:筹资风险高;

限制条件多;

筹资额有限。

二、普通股筹资、优先股筹资、债券筹资在筹集资金方面有什么不同?

普通股筹资优点发行普通股筹资具有永久性,无到期日,不需归还;

发行普通股筹资没有固定股利负担;

发行普通股筹资是公司筹集资本最基本形式;

可以在一定程度中抵消通货膨胀。

缺点资金成本较高;

分散管理权优先股的特征 与普通股相比优先股具有以下几个方面的特征: 1.优先分配固定的股利。

优先股股东通常优先于普通股东分配股利,且其股利一般是因定的,通常用一个定额或相当于股票面额的一定比率表示,较少受公司经营状况和盈利水平的影响。

所以优先股类似于固定利息的债券。

2.优先分配公司剩余利润和剩余财产。

在公司未发放优先股股利之前,不得发放普通股股利;

当公司因经营不善而解散或破产清算时,在偿还全部债务和付清清理费用之后,如有剩余资产,优先股股东有权按股票面额先于普通股股东得到清偿。

总之,优先股股东具有剩余利润的优先分配权和剩余财产的优先清偿权。

3.优先股股东一般无表决权。

在公司股东大会上,优先股股东一般没有表决权,通常也无权过问公司的经营管理。

4.优先股可由公司赎回。

发行优先股的公司,按照公司章程的e5a48de588b63231313335323631343130323136353331333332616531有关规定、发行时的约定及根据公司的需要,可以采用一定的方式将所发行的优先股收回,调整公司的资本结构。

相对股票筹资而言,债券筹资的优点有:资金成本较低;

保证控制权;

具有财务杠杆作用。

缺点:筹资风险高;

限制条件多;

筹资额有限。

三、一般情况下注册公司普通股和优先股分别为多少

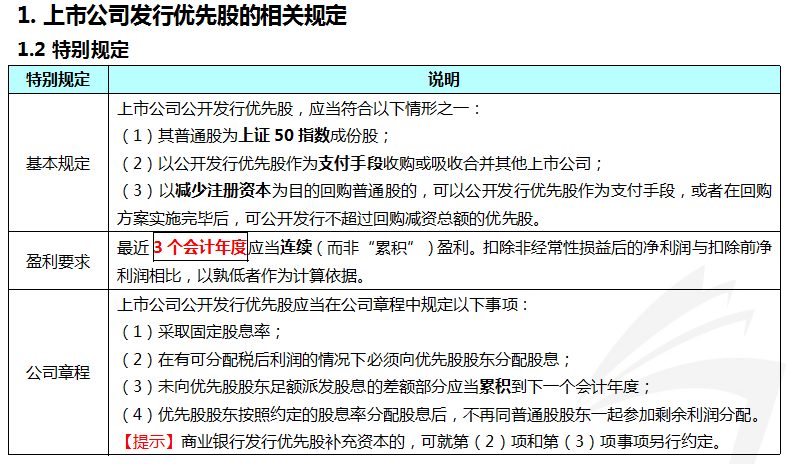

优先股不得超过公司普通股股份总数的百分之五十。

根据《国务院关于开展优先股试点的指导意见》的有关规定:公司已发行的优先股不得超过公司普通股股份总数的百分之五十,且筹资金额不得超过发行前净资产的百分之五十,已回购、转换的优先股不纳入计算。

公司公开发行优先股以及上市公司非公开发行优先股的其他条件适用证券法的规定。

非上市公众公司非公开发行优先股的条件由证监会另行规定。

公司公开发行优先股的,应当在公司章程中规定以下事项:(1)采取固定股息率;

(2)在有可分配税后利润的情况下必须向优先股股东分配股息;

(3)未向优先股股东足额派发股息的差额部分应当累积到下一会计年度;

(4)优先股股东按照约定的股息率分配股息后,不再同普通股股东一起参加剩余利润分配。

商业银行发行优先股补充资本的,可就第(2)项和第(3)项事项另行规定。

扩展资料:普通股与优先股的区别:1、普通股股东享有公司的经营参与权,而优先股股东一般不享有公司的经营参与权。

2、普通股股东的收益要视公司的赢利状况而定,而优先股的收益是固定的。

3、普通股股东不能退股,只能在二级市场上变现,而优先股股东可依照优先股股票上所附的赎回条款要求公司将股票赎回。

4、优先股票是特殊股票中最主要的一种,在公司赢利和剩余财产的分配上享有优先权。

参考资料来源: 百科-国务院关于开展优先股试点的指导意见参考资料来源: 百科-普通股

四、如何理解普通股筹资存在资金成本高这一缺点?

完全理解普通股筹资在资本当中的缺完全理解普通股筹资在资本当中的缺点优点。

五、为什么用普通股筹资风险小

没有利息负担,不需偿还。

六、普通股,优先股,债券,证券投资资金的比较

普通股是指享有普通权利的股份,构成公司资本的基础,是股票的一种基本形式,也是发行量最大,最为重要的股票。

普通股股票持有者按其所持有股份比例享有以下基本权利: (1)公司决策参与权。

(2)利润分配权。

普通股股东有权从公司利润分配中得到股息。

普通股股东必须在优先股股东取得固定股息之后才有权享受股息分配权。

(3) 优先认股权。

如果公司需要扩张而增发普通股股票时,现有普通股股东有权按其持股比例,以低于市价的某一特定价格优先购买一定数量的新发行股票 (4)剩余资产分配权。

当公司破产或清算时,若公司的资产在偿还欠债后还有剩余,其剩余部分按先优先股股东、后普通股股东的顺序进行分配。

优先股是公司在筹集资金时,给予投资者某些优先权的股票,这种优先权主要表现在两个方面: 1,优先股有固定的股息,不随公司业绩好坏而波动,并已可以先于普通股股东领取股息;

2当公司破产进行财产清算时,优先股股东对公司剩余财产有先干普通股股东的要求权。

但优先股一般不参加公司的红利分配,持股人亦无表决权,不能借助表决权参加公司的经营管理。

另外我国还没有发行过优先股。

七、普通股筹资有什么优缺点

普通股筹资金的优点:一,普通股票没有任何的届满日期,其所筹资本是公司永久性资本,除非公司清算才需偿还。

因此,普通股本是公司资本中最为稳定的资金来源,它对保证公司最低的资金需求,促进公司长期持续稳定经营至关重要。

二,公司没有支付普通股利的义务。

这使得公司可以根据具体情况相机行事:当盈利较多,或虽有盈余但资金短缺或有更有利的投资机会时,则可以少支付或停付普通股股利。

三,利用普通股筹资的风险小。

由于普通股没有固定的到期日,也不用支付固定利息,因而实际上不存在无法还本付息的风险。

四,发行普通股筹资属于公司主权资本的筹措,可以使公司免受债权人及优先股股东对公司经营所施加的各种限制,保证公司经营的灵活性。

普通股筹资金的缺点:一,普通股筹资成本较高。

二,利用普通股筹资容易使公司原有股东的参与淡化。

三,增发新的普通股股票,可能被投资者视为消极信号,从而导致股票价格下跌。

八、普通股筹资有什么优缺点

普通股筹资金的优点:一,普通股票没有任何的届满日期,其所筹资本是公司永久性资本,除非公司清算才需偿还。

因此,普通股本是公司资本中最为稳定的资金来源,它对保证公司最低的资金需求,促进公司长期持续稳定经营至关重要。

二,公司没有支付普通股利的义务。

这使得公司可以根据具体情况相机行事:当盈利较多,或虽有盈余但资金短缺或有更有利的投资机会时,则可以少支付或停付普通股股利。

三,利用普通股筹资的风险小。

由于普通股没有固定的到期日,也不用支付固定利息,因而实际上不存在无法还本付息的风险。

四,发行普通股筹资属于公司主权资本的筹措,可以使公司免受债权人及优先股股东对公司经营所施加的各种限制,保证公司经营的灵活性。

普通股筹资金的缺点:一,普通股筹资成本较高。

二,利用普通股筹资容易使公司原有股东的参与淡化。

三,增发新的普通股股票,可能被投资者视为消极信号,从而导致股票价格下跌。

九、如何理解普通股筹资存在资金成本高这一缺点?

完全理解普通股筹资在资本当中的缺完全理解普通股筹资在资本当中的缺点优点。

参考文档

下载:普通股股票的筹资数额大吗为什么.pdf《上市公司好转股票提前多久反应》《联科科技股票中签后多久不能卖》《股票账户重置密码多久生效》《股票涨30%需要多久》《股票多久能买能卖》下载:普通股股票的筹资数额大吗为什么.doc更多关于《普通股股票的筹资数额大吗为什么》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/store/18136698.html