一、为什么购买法下合并少数股东权益按其账面价值反映,而不是按公允价值反映?为什么要这样处理?

当母公司以非账面价值购买子公司部分股份时,少数股东权益在合并资产负债表中应以公允价值计价还是以账面价值计价,取决于合并报表编制所采用的理论。

在母公司理论下,合并会计报表是属于母公司的部分才能按公允价值计价,而属于少数股东部分的净资产应按账面价值计价,因而少数股东权益在合并资产负债中也以账面价值计价,并被列为一项负债。

在实体理论下,子公司已成为企业集团不可分割的整体,这一整体的经济资源由多数股权和少数股权提供,它们应被一视同仁。

因此,子公司的净资产应采用相同的计价基础,即均按公允价值计价,同时,由母公司购买子公司股份所蕴含的子公司全部商誉也应由少数股东分享。

在这一理论下,少数股东权益应列为所有者权益的一部分,但可与多数股东权益一起附表列示。

从合并的观点看,少数股东是企业集团所有者中特殊的群体,他们的所有权限仅限于他们所投资的公司,即只能分享子公司分派的股利,而当子公司清算解散时,他们也只能分享子公司债权人和优先股股东的权利得到满足以后的剩余财产。

由于母人股东的付款责任,少数股权的本质并非负债,而是所有者权益。

在实务中,也可以单独列示于负债和所有者权益之间。

它通常在合并资产负债表上以一个总额单独列示,也可以分别列示少数股权所代表的股本、资本公积和盈余公积等项目。

若子公司存在优先股而未被母公司所持有时,也可将其与普通股中的少数股权合并列为少数股东权益。

二、同一控制下企业合并,被合并方会计处理,求求高手快来解答吧,急啊

淘宝是各个零散商家,天猫是属于公司开的,要交税的,阿里巴巴大都是批发。

各分类好了为什么要合一起,就像关联和旗下之类关系,干嘛一定要扎堆……

三、同一控制下的控股合并不是不产生损益吗?那么审计,咨询等直接费用为什么计入当期损益呢?

同控合并成本=被投资方在最终控制方合表可辨认净资产账面价值X持股比例你的理解错在把同控合并成本和审计咨询费看为一体的了。

你就把这个长投单看成资产,而审计咨询费是“取得资产后”发生的。

把它看成固定资产,一切迎刃而解。

PS:非同控也是计入管费,如果计入成本,会虚增合并成本,倒挤出来的商誉会跟着虚增。

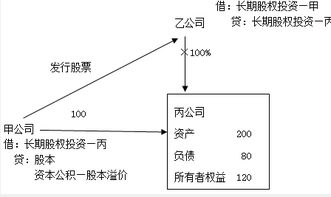

四、同一控制下,通过多次交易形成企业合并的问题

2022年1月1日借:长期股权投资-成本 6000 贷:银行存款 60002022年12月31日借:长期股权投资-损益调整250 贷:投资收益 2502022年1月1日借:长期股权投资14950(23000*65%) 贷:股本 2000 资本公积6700 长股权投资-成本6000 长期股权投资-损益调整250 上面这个分录可以理解为:借:长期股权投资14950 资本公积-股本溢价50(佣金50万元) 资本公积-股本溢价250(初始投资成本与其原长期股权投资账面价值加上合并日取得进一步股权新支付对价的公允价值之和的差额,调整资本公积) 贷:股本2000 资本公积-股本溢价7000(发行证券的溢价2000*3.5) 长股权投资-成本6000 长期股权投资-损益调整250

五、同一控制下企业合并,被合并方会计处理,求求高手快来解答吧,急啊

是不要处理,因为被合并方账面上的资产、负债及所有者权益金额没有变化。

只需变更股权所有人就可以了。

合并方支付的款项只给被合并方的股东,不会给企业。

六、投资企业在其个别财务报表中对子公司的长期股权投资,应当采用成本法核算,编制合并财务报表时按照权益法

是这样的 我们可以简单地举个例子 假设A在2022年12月1日以10000万取得B100%表决权股份,当日起能够控制B的生产经营,B当日的可辨认净资产公允价值为10000万,账面价值与公允价值相等。

(假设为非同一控制) 那么合并日,A应当编制合并报表,抵消分录为 借:长期股权投资 10000 贷:股本等 10000 假设12月份B获利1000万,全部计入未分配利润 那么当年B的所有者权益总额为11000万元 2022年12月31日,A仍需编制合并报表 但是,这时的长期股权投资,由于按照成本法计量,其价值10000已经比子公司B的所有者权益份额11000小了1000万 所以抵消分录已经不能单纯用 借:长期股权投资 10000 贷:股本等 10000了 这时,我们应该考虑,这1000万的差额是怎么出现的? 其实就是当期的获利是子公司所有者权益增加,而母公司没有确认 那么如何才能确认这缺少的一部分呢 于是财政部就想,权益法核算不就会确认这部分差额吗 于是,准则就规定,先按权益法对对子公司的长期股权投资进行调整 借:长期股权投资 1000 贷:投资收益 1000 这样,合并报表上,我们就可以用当初那个很简单的抵消分录了,即 借:长期股权投资 11000 贷:股本等 11000 但是,这样先调整后抵消,会出现一个问题,你会发现,母子公司形成的企业集团的合并利润表中,多出来了1000万 这是因为我们调整的那一笔投资收益(本质上是子公司的当期经营成果),在母公司报表通过“投资收益”确认了一次,又在子公司报表“利润分配——未分配利润”确认了一次 所以,我们还应当做一笔抵消分录 借:投资收益 1000 贷:未分配利润 1000 这样,就实现了全部的抵消 看了这么多,是不是觉得很麻烦? 其实,按照国际会计准则,在成本法的基础上,完全可以不调整而直接抵消的,思路就是每期都把合并日的长期股权投资和子公司所有者权益抵消,然后看当期子公司所有者权益有啥变化,哪里变了,就按照比例调哪里,这里不再赘述啦哈 成本法基础上编制合并报表你可以在百度一下,很多的,或者看一下IAS

七、非同一控制和同一控制下的控股合并和吸收合并

非同一控制下吸收合并 1.支付货币资金、出让存货实施合并 借:有关资产账户 [取得的被并方资产公允价值] A 商誉 [C大于(A−B)之差] 贷:有关负债账户 [承担的被并方负债公允价值] B 银行存款、主营业务收入 [支付的合并对价的公允价值] C 营业外收入 [C小于(A−B)之差] 2.出让固定资产、无形资产实施合并 借:有关资产账户 [取得的被并方资产公允价值] A 商誉 [C大于(A−B)之差] 贷:有关负债账户 [承担的被并方负债公允价值] B 固定资产清理 [支付的合并对价的公允价值] C 无形资产 [支付的合并对价的公允价值] C 营业外收入 [处置资产的损益] 营业外收入 [C小于(A−B)之差] 3.发行权益性证券 借:有关资产账户 [取得的被并方资产公允价值] A 商誉 [(C+D+E)大于(A−B)之差] 贷:有关负债账户 [承担的被并方负债公允价值] B 股本 [发行证券的面值总额] C 资本公积 [发行证券的溢价−手续费等] D 银行存款 [实际发生的手续费] E 营业外收入 [(C+D+E)小于(A−B)之差] 4.发行债券与发行权益性证券类似非同一控制下控股合并 1.支付资产实施的企业合并 借:长期股权投资 B=A 贷:库存现金、营业收入等 [支付的合并对价的公允价值] A 2.发行权益性证券实施的企业合并 借:长期股权投资 [A+B+C] 贷:股本 [发行证券的面值总额] 资本公积 [发行证券的溢价−手续费等] 银行存款 [实际发生的手续费] 3. 发行债券与发行权益性证券类似 注:无论何种合并方式,发生的评估、审计、咨询等费用都需要 借:管理费用 贷:银行存款等 同一控制下吸收合并与控股合并最大的不同在于取得被投资方的资产、负债和支付的合并对价均要以账面价值计算。

其次,无论是吸收合并还是控股合并,支付对价的公允价值和取得的被投资方净资产的账面价值的差额均计入“资本公积”。

收购是合并的一种,指一家公司完全或者主要控制另一家企业的资产以扩充其实力。

在法律上收购与合并的流程有很大不同,而且他们各自也有多种情形,不过有一点是很明显的,收购法人主体是母公司,而合并的法人主体是新的。

收购是 指一 家公司对其它公司进行全部的收购,使之成为自己公司的一部分。

合并是指两个或两个以上的 公司依照公司法规定的条件和程序,通过订立合并协议。

参考文档

下载:为什么同一控制下股本不合并.pdf《跌停的股票多久可以涨回》《股票跌了多久会回来》《卖完股票从证券里多久能取出来》《股票变st多久能退市》下载:为什么同一控制下股本不合并.doc更多关于《为什么同一控制下股本不合并》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/store/17958997.html