一、关于标准差的疑问,请大家帮帮忙

我可以告诉你,这里面关系很复杂。

但标准差是最准确的!虽然看起来你说的绝对值偏差的算术平均值,计算起来简单,但有时候,甲的标准差比乙大,但你说的这个值却小。

可是事实是甲的波动确实比乙大.总之,标准差是统计学家总结出来的,是目前为止最准确的了。

其实很多事情我们来说都不够来知道是怎么回事,关系太复杂~~~当然你问是好事,但不要太在意了。

另:附上标准差的概念,你再看看。

标准差(Standard Deviation) 各数据偏离平均数的距离(离均差)的平均数,它是离差平方和平均后的方根。

用σ表示。

因此,标准差也是一种平均数 标准差是方差的算术平方根。

标准差能反映一个数据集的离散程度。

平均数相同的,标准差未必相同。

例如,A、B两组各有6位学生参加同一次语文测验,A组的分数为95、85、75、65、55、45,B组的分数为73、72、71、69、68、67。

这两组的平均数都是70,但A组的标准差为17.08分,B组的标准差为2.16分,说明A组学生之间的差距要比B组学生之间的差距大得多。

标准差也被称为标准偏差,或者实验标准差。

关于这个函数在EXCEL中的STDEVP函数有详细描述,EXCEL中文版里面就是用的“标准偏差”字样。

但我国的中文教材等通常还是使用的是“标准差”。

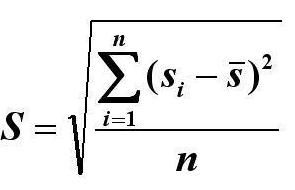

公式如图。

P.S. 在EXCEL中STDEVP函数就是下面评论所说的另外一种标准差,也就是总体标准差。

在繁体中文的一些地方可能叫做“母体标准差” 因为有两个定义,用在不同的场合: 如是总体,标准差公式根号内除以n, 如是样本,标准差公式根号内除以(n-1), 因为我们大量接触的是样本,所以普遍使用根号内除以(n-1), 外汇术语: 标准差指统计上用于衡量一组数值中某一数值与其平均值差异程度的指标。

标准差被用来评估价格可能的变化或波动程度。

标准差越大,价格波动的范围就越广,股票等金融工具表现的波动就越大。

阐述及应用 简单来说,标准差是一组数值自平均值分散开来的程度的一种测量观念。

一个较大的标准差,代表大部分的数值和其平均值之间差异较大;

一个较小的标准差,代表这些数值较接近平均值。

例如,两组数的集合 {0, 5, 9, 14} 和 {5, 6, 8, 9} 其平均值都是 7 ,但第二个集合具有较小的标准差。

标准差可以当作不确定性的一种测量。

例如在物理科学中,做重复性测量时,测量数值集合的标准差代表这些测量的精确度。

当要决定测量值是否符合预测值,测量值的标准差占有决定性重要角色:如果测量平均值与预测值相差太远(同时与标准差数值做比较),则认为测量值与预测值互相矛盾。

这很容易理解,因为如果测量值都落在一定数值范围之外,可以合理推论预测值是否正确。

标准差应用於投资上,可作为量度回报稳定性的指标。

标准差数值越大,代表回报远离过去平均数值,回报较不稳定故风险越高。

相反,标准差数值越细,代表回报较为稳定,风险亦较小。

样本标准差 在真实世界中,除非在某些特殊情况下,找到一个总体的真实的标准差是不现实的。

大多数情况下,总体标准差是通过随机抽取一定量的样本并计算样本标准差估计的。

二、股票a和股票b的期望收益率和标准差分别为多少

1、E=0.15*40%+0.25*60%=0.21 2、σ1^2=0.1^2*(40%)^2+0.2^2*(60%)^2+2*0.1*0.2*40%*60%*0.5 σ2^2=0.1^2*(40%)^2+0.2^2*(60%)^2+2*0.1*0.2*40%*60%*(-0.5) 3、相关系数越大,组合的标准差越大,相关系数越小,组合的标准差越小 有个公式:σ^2=σA^2x^2+σB^2(1-x)^2+2σAσBx(1-x)ρAB 其中:x是股票A所占比重

三、投资风险与股市风险系数(β系数),标准差和期望值的关系

标准差和β是衡量证券风险的两个指标,侧重不同。

标准差强调的是证券自身的波动,波动越大,标准差越大,是绝对的波动的概念;

证券A的标准差比证券B小,我们说,证券A的整体波动风险比较小,证券B的整体波动风险比较大。

标准差中,既包含了市场风险,又包含了该证券的特异风险,specificrisk。

相反,β强调的是相对于整个市场(M),这个证券的波动大小,是以整个市场为参照物的。

当市场波动1个百分点时,证券A波动1.25个百分点,所以我们说,证券A的市场风险较大;

证券B相对市场,则波动0.95个百分点,我们说,证券B的市场风险较小。

扩展资料:防范对策防范并化解财务风险。

以实现财务管理目标,是企业财务管理的工作重点。

;

(1)认真分析财务管理的宏观环境及其变化情况,提高适应能力和应变能力。

为防范财务风险,企业应对不断变化的财务管理宏观环境进行认真分析研究,把握其变化趋势及规律,并制定多种应变措施,适时调整财务管理政策和改变管理方法。

(2)不断提高财务管理人员的风险意识。

必须将风险防范贯穿于财务管理工作的始终。

(3)提高财务决策的科学化水平。

防止因决策失误而产生的财务风险。

在决策过程中。

应充分考虑影响决策的各种因素,尽量采用定量计算及分析方法并运用科学的决策模型进行决策。

对各种可行方案要认真进行分析评价。

从中选择最优的决策方案,切忌主观臆断。

(4)理顺企业内部财务关系,做到责、权、利相统一。

要明确各部门在企业财务管理中的地位、作用及应承担的职责,并赋予其相应的权力,真正做到权责分明,各负其责。

参考资料来源:股票百科-投资风险

四、股票预期收益率及标准差 标准离差计算

r(B)=12%*0.4+4%*0.4+(-6%*20%)=5.2% 方差(B)=(12%-5.2%)方*0.4+(4%-5.2%)方*0.4+(-6%-5.2%)方*0.2 标准差(B)=方差(B)的开方 r(A)=四数和/4=6.5% A的方差不会,感觉少个相关系数,beta=12%/20%=0.6 通过capm可以计算市场组合的收益率,没有相关系数,不能计算a的方差 标准离差率是标准离差与期望值之比。

其计算公式为: 标准离差率=标准离差/期望值 简单说就是一单位收益需要承担的风险,风险越小越好! 市场组合白话说假如市场上有100只股票,我构建一个市场组合包括所有的股票,也就是100只,比例按它们的市值当权数加权!

五、当组合中股票种类非常多时,该组合标准差为多少

贝塔值等于证券a与市场组合协方差除以市场组合方差,相关系数*证券a标准差*市场组合标准差=证券a与市场组合协方差,所以β=0.9*0.12*0.2/(0.12^2)

六、股票型基金的标准差是多少

股票型基金的标准差是指一类基金可能的变动程度。

标准差越大,基金未来净值可能变动的程度就越大,稳定度就越小,投资风险就越高。

在投资基金上,一般投资人比较重视的是业绩,但是,投资人往往买进了近期业绩表现最佳的基金之后,基金表现反而不如预期,这是因为所选的基金波动幅度太大,没有稳定表现的关系。

衡量基金波动的稳定程度的工具就是标准差(Standard Deviation)。

七、期望收益和标准差?

组合期望收益=13%×30%+8%×70%=9.5% 方差=标准差×标准差 组合方差=(20%×20%)×30%+(12%×12%)×70%=0.02208 组合标准差=组合方差的平方根=14.86%

八、股票 md是什么

简单地说,基金是由基金管理公司把投资人的分散资金募集到一起,投放到股票市场或债券市场,为投资人赚取利润的一种专家理财。

而股票是由上市公司直接发行的,投资人可在证券营业部直接买入和卖出,由于我们普通投资人缺乏专业的技术和经验,也欠缺灵通的消息渠道,对大势难以做出正确的判断,很难在股市中取得收益。

基金和股票相比,前者风险小,而收益也少。

股票收益大,而风险也大。

总之,收益和风险是并存的。

如果你要投资基金,可持身份证到当地银行办理,在此提醒你,买基金不但不一定能赚钱,而且投资人还要在投资过程中承受市场风险和基金管理人的道德风险。

现在我国有50多家基金公司,良莠不齐,真正好的,能给投资人获取收益的没有几家。

不管能不能为投资人赚钱,这些基金公司都要每年在你的资金中提取4-5%的各种费用。

在投资中有两点一定要注意:一、选择业绩好的基金公司,还要在这个好的基金公司里选择好的基金品种,(每一个公司都有几只基金),你可在新浪网上财经网页里,找晨星开放式基金业绩排行榜参考选择。

二、要选择买入的时机,在股票市场低迷,投资人绝望悲观的时候,那时的基金净值低,有的甚至跌破面值。

此时正是买入的好时机。

还要选择好的卖出时机,在市场人气高涨,股指屡创新高市场上一片欢乐气氛时,果断地卖出。

不要有贪心,只有这样才能赚钱。

虽然说是专家理财,长期投资,如果你选择不好基金公司和品种,以及买入、卖出的时机,照样赔钱。

如果你不能承受风险,可以先买无风险的货币型基金,收益率大概相当于税后的一年期定期存款,等对基金充分了解后,再在适当的时机转换成股票型基金或配置型基金。

分开放式基金、封闭式基金。

开放式基金分股票基金、债券基金、货币基金,风险、收益由高到低。

股票基金中有多种:纯股票基金(主动型基金、指数基金)、配置型基金(有股票有债券) 收益不一定的,有的年份是亏损的,有的年份是赢利的。

比如今年基金收益都不错,我买的华安宝利基金今年收益超过70%了。

九、股票预期收益率及标准差 标准离差计算

r(B)=12%*0.4+4%*0.4+(-6%*20%)=5.2%方差(B)=(12%-5.2%)方*0.4+(4%-5.2%)方*0.4+(-6%-5.2%)方*0.2标准差(B)=方差(B)的开方 r(A)=四数和/4=6.5%A的方差不会,感觉少个相关系数,beta=12%/20%=0.6 通过capm可以计算市场组合的收益率,没有相关系数,不能计算a的方差标准离差率是标准离差与期望值之比。

其计算公式为:标准离差率=标准离差/期望值简单说就是一单位收益需要承担的风险,风险越小越好!市场组合白话说假如市场上有100只股票,我构建一个市场组合包括所有的股票,也就是100只,比例按它们的市值当权数加权!

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/read/7569568.html