一、没有股权关系的承包经营单位,经营成果怎么体现在合并报表中?

A公司是一个企业集团,通过协议与B约定,将B旗下的股权单位C,通过承包经营方式,支付B固定回报,由A来经营管理C,A在约定的时间向B支付固定回报,其他所有C的经营成果由A享有。

A利用自己的技能,提供经营管理服务,属于咨询服务,可以将C的经营成果作为其他业务收入入账,不应该合并C的报表。

供参考。

二、关于合并报表的问题,什么情况下可以编制合并报表

随着少数股权在许多国家的普遍存在,相继带来在合并会计报表中对少数股权的处理问题,从而引起对合并范围及相关问题的不同理解,进而形成三种合并理论。

第一,母公司理论。

按照母公司理论,在企业集团内的股东只包括母公司的股东,将子公司少数股东排除在外,看作是公司集团主体的外界债权人,以这个会计主体编制的合并资产负债表中的股东权益和合并损益表中的净利润仅指母公司拥有和所得部分,把合并会计报表看作是母公司会计报表的延伸和扩展。

第二,实体理论。

按照实体理论,在企业集团内把所有的股东同等看待,不论是多数股东还是少数股东均作为该集团内的股东,并不过分强调控股公司股东的权益。

采用这种理论编制的合并会计报表,能满足企业集团内整个生产经营活动中管理的需求。

第三,当代理论实际上是母公司理论与实体理论的混合,美国公认会计原则采纳了当代理论,所以它在美国实务中被广泛运用。

由于当代理论吸收了母公司理论和实体理论的一部分内容,缺乏内在一致性。

它虽然避免了母公司理论在会计概念运用上的矛盾,但在合并净资产的计价上,仍然存在计价不一致的问题。

三、无控制关系的长期股权投资,有重大影响,在合并报表如何反应

首先要明白一个问题,就是合并报表表达的含义, A有子公司所以合并报表,表示A公司包含子公司在内的财务状况。

那么C作为一个联营或者合营的公司,不纳入财务报表范围内,不予以考虑。

但是在合并财务报表中对内部逆流交易要加以调整。

打个比方,C卖给A了,那么C赚钱了,赚的钱在C的利润里,然而C的利润的20%是A的,那么C到年末还要给A,那么结果就是C赚的利润里的卖这批货逆流交易的货物的利润要扣减20%才是真正赚的钱,所以A公司长期股权投资以权益法核算所取得的收益的时候要扣减那部分的20%。

上面是原理。

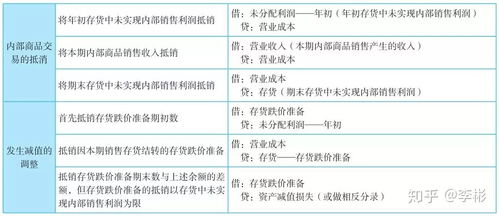

合并财务报表要将内部交易的利润抵消,A公司对于交易反应在长期股权投资中,而C公司反应在利润中,最终通过年末给A公司的投资收益中反应,正常的合并财务报表要抵消A的长期股权投资和C对应的那部分投资收益,但是这部分利润真正的实现方式是通过由C到A的存货方式实现的,那么应该调减A公司的存货的账面价值,对于借方就是长期股权投资。

很好记先记住合并财务报表的分录是正常的收入分录①借:长期股权投资 40贷:投资收益 40(200*20%)需要调整一下抵消分录②借:投资收益 4 [(100-80)*20%]贷:长期股权投资 4如果编制合并财务报表则实质上就是要抵消②的分录,因为从子公司的角度不管你的内部交易抵消上面②的分录是③借:长期股权投资 4贷:投资收益 4但是利润体现在存货中,记住只看A公司的报表,所以要把③中的投资收益换成存货,所以③就不用做了,用④去替代真正的在合并财务报表中的分录④借:长期股权投资 4贷:存货 4记住贷方是存货,那么借方就自己想只能是长期股权投资了,因为反映的是A公司,只剩下长期股权投资这个科目了。

如果是【顺流交易】正常是借:长期股权投资贷:投资收益抵调整内部的交易的分录借:投资收益贷:长期股权投资应该在合并报表中调整的分录,也就是追平的分录,追到没有调整前的时候得分录也就是第一步实质上就是抵消第二部的分布借:长期股权投资贷: 投资收益但是利润存在于收入和成本中所以,调整分录的抵消分录是,就是记住要把上面的追平了就OK了借:主营业务收入贷:主营业务成本 投资收益记住这里的分录都是一亏一赚的,比如顺流 中收入和成本 表达的是冲减收益——亏,但是贷方是投资收益表示——赚。

而逆流 借方是长期股权投资表示——赚,贷方是存货表示——亏。

对应就那几个科目很好记,长投,存货要么投资收益,要么收入和成本。

我卖给他是用收入和成本,他卖给我在存货里。

四、不设置股权关系能否正常编制合并报表?

展开全部概述:股权关系主要用于编制内部股权投资明细抵消表,如果不编制该类抵消表可以不设置股权关系,对合并报表编制不会产生影响。

五、何种情况下公司可以合并报表

母公司,是指有一个或一个以上子公司的企业(或主体)。

子公司,是指被母公司控制的企业。

第六条 合并财务报表的合并范围应当以控制为基础予以确定。

控制,是指一个企业能够决定另一个企业的财务和经营政策,并能据以从另一个企业的经营活动中获取利益的权力。

第七条母公司直接或通过子公司间接拥有被投资单位半数以上的表决权,表明母公司能够控制被投资单位,应当将该被投资单位认定为子公司,纳入合并财务报表的合并范围。

但是,有证据表明母公司不能控制被投资单位的除外。

第八条母公司拥有被投资单位半数或以下的表决权,满足下列条件之一的,视为母公司能够控制被投资单位,应当将该被投资单位认定为子公司,纳入合并财务报表的合并范围。

但是,有证据表明母公司不能控制被投资单位的除外:(一)通过与被投资单位其他投资者之间的协议,拥有被投资单位半数以上的表决权。

(二)根据公司章程或协议,有权决定被投资单位的财务和经营政策。

(三)有权任免被投资单位的董事会或类似机构的多数成员。

(四)在被投资单位的董事会或类似机构占多数表决权。

第九条在确定能否控制被投资单位时,应当考虑企业和其他企业持有的被投资单位的当期可转换的可转换公司债券、当期可执行的认股权证等潜在表决权因素。

六、没有投资只有管理权的母公司能合并报表吗?

严格来说不能。

即使合并了也不是严格意义上的合并报表。

可以做来管理用,不要对外提供。

合并时没有权益,如果也没有其他内部交易,合并报表也只是将报表各项相加。

七、关于合并报表的问题

1、合并财务报表是指由母公司编制的,将母子公司形成的企业集团作为一个会计主体,综合反映企业集团整体财务状况、经营成果和现金流量的报表。

母公司应当是依法登记,取得企业法人资格的控股企业。

所以B公司不需要做合并报表。

2、控股比例达到50%以上,已经具体绝对的控制地位,而且属于同一控制下的企业合并,采用成本法核算长期股权投资。

在编制合并财务报表时,对长期股权投资由成本法调整为权益法,以反映母公司长期股权投资在子公司所有者权益的变动情况。

对于超出母公司持股比例的部分,通过少数股东权益在合并报表中反映。

具体请参见合并财务报表。

八、假如控制50%股权 但是没有实质控制经营 这种情况呢 要合并报表吗?

这个与持股百分比无关,与是否控制有关。

参考文档

下载:没有股权关系可以合并报表吗.pdf《美股昨天为什么不开市》《a股股票成交规则是什么》《股指期货加仓是什么意思》《今开昨收是什么意思》下载:没有股权关系可以合并报表吗.doc更多关于《没有股权关系可以合并报表吗》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/read/74976106.html

洞房逃妃

洞房逃妃

发表于 2023-07-26 16:39回复 北京郊游:是的。需要并入合并财务报表的合并范围。这种控制是协议控制。