一、应付债券溢价摊销怎么做分录呢?

应付债券是指企业为筹集长期资金而实际发行的债券及应付的利息,它是企业筹集长期资金的一种重要方式。

会计分录如下:1、溢价的减回去的会计分录如下借:相关成本和费用科目应付债券-利息调整贷:应付利息2、折价的,加回去的会计分录如下借:相关成本和用科目贷:应付利息应付债券-利息调整扩展资料债券溢价摊销的方法1、直线摊销法是将债券购入时的溢价在债券的偿还期内平均分摊的方法,按照直线摊销法,企业每期实际收到的利息收入都是固定不变的,在每期收到利息时编制相应的会计分录。

2、实际利息摊销法就是按各期期初债券的置存价值和债券发行时的实际利率(即市场利率)计算各期利息,并据以进行溢价摊销的方法。

3、债券投资每期的利息收入等于不变的实际利率乘以期初的债券置存价值;

每期溢价的摊销数,则等于该期实得的利息收入与按票面利率计算的利息收入的差额。

参考资料来源:股票百科-应付债券参考资料来源:股票百科-债券溢价和折价的摊销方法

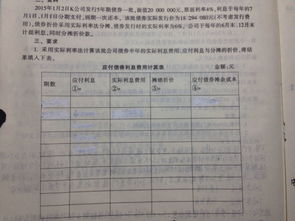

二、计算债券发行价格 计算各年的债券溢价摊销额、各年的债券利息费用 哪位大侠帮忙解决???非常谢谢!!

1.60*2.487+500*0.751=524.722.2007年借:银行存款 524.72贷:应付债券——本金 500应付债券——利息调整 24.72借:财务费用 52.47应付债券——利息调整 7.53贷: 应付债券——应计利息 602008年借:财务费用 51.72应付债券——利息调整 8.28贷: 应付债券——应计利息 602009年借:财务费用 51.09应付债券——利息调整 8.91贷: 应付债券——应计利息 60借:应付债券——本金 500 应付债券——应计利息 180贷:银行存款 680那里不理解可以问

三、折价发行债券摊销折价金额的会计分录解释

货币时间价值 金融资产和金融负债准则是比较搞脑子的 不是一句两句说的清楚的,简单解释一下吧, 比如,市场上利率水平为8%,你的债券承诺每年给5%的回报 那么,人家肯定不会原价买你的债券,因为买你的债券不如去买那个8%的资产 于是,为了卖出去,债券要打折 按题目的说法,打了9折 那么,你面值10000万债券,实际卖了9000万元 中间的 1000万元 就是债券折价, 但是 在债券期满的时候,就不存在这个折价了, 所以,这1000万元必须在以后期间调整回来 发行时分录: 借:现金 9000万元 借:发行债券——债券折价 1000万元 贷:发行债券——债券面值 10000万元 调整中 有两种办法 严格按准则来应该用实际利率法,计算量很大 你这个题里面是按直线法 就是 在5年中 每年调整200万元 也就有了那条分录 经济意义是 就像上面说的,你以低于市场利率水平的5%发行这个债券 结果市场不买你的帐 你不得不打折出售 这个打折的部分,实际也形成你发债的“实际资金成本” 在5年里慢慢确认为利息了

四、应付债券溢、折价摊销和应计利息怎样记账?

溢价或折价摊销额的计算有直线法和实际利率法。

实际工作中,一般采用直线法,即将债券的溢价或折价平均分摊于各期的一种摊销方法。

由于溢价或折价摊销是利息费用的调整,每期利息支出中应扣除债券溢价,债券折价则转为利息支出,因此,债券利息的核算实际上包含着摊销的核算。

溢价发行债券,按应摊销的溢价金额,借记“应付债券──债券溢价”账户,按应计利息与溢价摊销额的差额,借记“在建工程”或“财务费用”账户,接应计利息,贷记“应付债券──应计利息”账户。

折价发行债券,接应摊销的折价金额和应计利息之和,借记“在建工程”或“财务费用”账户,按应摊销的折价金额,贷记“应付债券──债券折价”账户,按应计利息,贷记“应付债券──应计利息”账户。

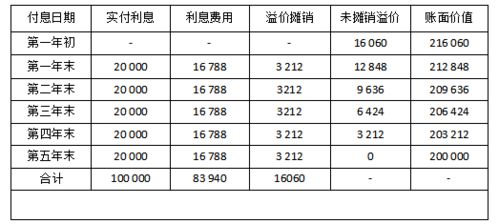

五、长期债券溢价(折价)摊销方法

直线法是将债券的溢折价按债券的还款期限(或付息期数)平均分摊,较为简单。

要点是每期溢折价的摊销数额相等。

在实际利率法下,每期应计利息收入等于债券的每期期初账面价值乘以实际利率。

每期利息收入和按票面利率计算的应计利息收入的差额,即为每期溢折价的摊销数。

要点是每期期初账面价值和实际利率的计算。

六、发行公司债券折价的摊销可能计入什么科目,

发行公司债券折价的摊销可能计入的科目,财务费用、在建工程、开发支出等。

参考文档

下载:债券折价摊销额怎么算.pdf《买股票买多久盈利大》《股票理财资金追回需要多久》《股票持有多久合适》《上市公司离职多久可以卖股票》下载:债券折价摊销额怎么算.doc更多关于《债券折价摊销额怎么算》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/read/74570918.html