一、甲级安全评价单位业务范围一般有哪些

1、根据 国家安全监管总局关于贯彻落实《安全评价机构管理规定》工作的通知(安监总规划〔2009〕181号)附件3:安全评价机构资质申请表 中引用的“安全评价业务范围分类”可知道安全评价单位的业务总范围,是分为两大类。

2、每个评价单位根据自己单位评价人员的专业结构对照审请相应的业务范围,在评价资料业务范围内开展相应评价工作。

超出资质的评价工作是违反《安全评价机构管理规定》的,是要负责任的。

3、具体某个单位的安全评价资质业务范围,可以在“中国安全生产协会网站”上进入安全评价中查询的。

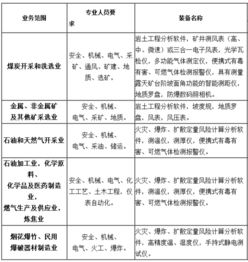

4、安全评价业务范围分类如下:依据《安全评价机构管理规定》(安全监管总局令第22号)附件一划分安全评价业务范围。

第一类:1.a煤炭开采业b煤炭洗选业2.a金属矿采选业b非金属矿采选业c其他矿采选业3.石油和天然气开采业4.a石油加工业b化学原料、化学品及医药制造业c燃气生产及供应业d炼焦业5.a烟花爆竹制造业b民用爆破器材制造业第二类:6.尾矿库7.房屋和土木工程建筑业8.管道运输业9.仓储业10.a水利业b水电工程业11.a火力发电业b热力生产和供应业12.a风力发电业b太阳能发电业c再生能源发电业13.核工业设施14.a黑色、有色金属冶炼及压延加工业b 金属制品业c 非金属矿物制品业15.a铁路运输业b城市轨道交通及辅助设施16.公路17.港口码头18.a机械设备制造业b电器制造业19.a轻工业b纺织业c烟草加工制造业

二、上市公司计提商誉准备是否每年都要进行,这些金额哪去了,以后如何处

支持一下感觉挺不错的

三、我公司商誉的评定是不是越大越好?

1、根据《企业会计准则第6号——无形资产》(2006)第11条规定,企业自创商誉以及内部产生的品牌、报刊名等,不应确认为无形资产。

2、公司对商誉的评定,不能确认为无形资产,也就不存在无形资产的摊销问题。

扩展资料:一、商誉的评估方式:1、割差法,割差法是用企业的总体价值扣除各项有形资产和可辨认的无形资产价值后的差额,以之来确定企业商誉价值的一种评估方法。

具体步骤为:(1)、通过整体评估的方法评估出企业整体资产的价值;

(2)、通过单项评估的方法分别评估出各类有形资产的价值和各项可确指的无形资产的价值;

(3)、在企业整体资产评估价值中扣减掉各单项有形资产及单项可确指的无形资产的价值之和,其剩余即是企业商誉的评估值。

2、超额收益法,是以改组企业的超额收益为基础,以之评估企业商誉的方法,分作两种方法:(1)、超额收益资本化法。

在对经营状况好,收入稳定的永续性企业商誉进行评估时,可采用此方法。

步骤是:①、分别评估出企业各单项有形资产与单项可指无形资产的价值,并求出它们的加总值;

②、合理确定行业平均收益率③、将企业单项资产加总值与行业平均收益率相乘,求出按行业平均的收益水平计算的企业各单项资产之和可取得的收益;

④、详细预测企业未来的年平均收益值;

⑤、用企业未来收益值扣减各单项资产按行业平均水平取得的收益值,从而得到企业的年超收益值;

⑥、选择适当的本金化率将企业的年超额收益值本金化处理,得出商誉评估值2、超额收益折现法。

当企业的超额收益只能维持有限年度时,应运用此方法来评估商誉价值,其主要步骤如下:①、合理确定商誉的剩余经济寿命;

②、详细预测企业在剩余期内年度收益以及按行业平均收益率和企业各项资产评估总值相乘得出的收益额,差额即为企业每年预期超额收益;

③、测定合理折现率,企业剩余经济寿命期间预期超额收益的折现额之和,便是企业的商誉评估值参考资料来源: 百科——商誉评估财政部——企业会计准则第6号--无形资产

四、商誉减值问题出现在哪个方面

商誉=合并对价-被合并公司净资产,简单说就是被合并的公司有在净资产之外的价值. 那么商誉的减值简单说也就是被合并的这家公司被证明可能不值那么多钱,不能产生那么多收益.比如被合并公司自合并日起持续亏损,或者商誉特别大但其收益较小,或者公司没有明确的发展计划,或者相关行业受到重大打击,或者被合并企业的技术/产品被证明已落后,....那么就要考虑减值的问题.可以用预期收益推算其未来现金流量,低于净资产+商誉的部分予以减值.会计核算上,首先要确定该子公司的预计未来现金流量现值,然后再做.这个减值要董事会决议批准才可以进行.具体的规定可以看企业会计准则第8号-资产减值.写论文的话,最好想办法找点案例吧

五、甲级安全评价单位业务范围一般有哪些

六、关于企业的商誉问题,商誉是什么,怎么才有商誉?

商誉是指能在未来期间为企业经营带来超额利润的潜在经济价值,或一家企业预期的获利能力超过可辨认资产正常获利能力(如社会平均投资回报率)的资本化价值。

商誉是企业整体价值的组成部分。

在企业合并时,它是购买企业投资成本超过被并企业净资产公允价值的差额。

商誉形成的原因很多,弗克(Fale)和戈登(Gordon)经过大量深入的实证研究,发现企业形在商誉的因素如下: ====================================== 1、短期现金流量的增加,包括生产的经济性,能筹集更多的资金,有现金储备较低的筹资成本,存货持有成本的减少,避免交易成本,税务优惠。

2、稳定性,包括有稳定的原材料供应,无重大的经营波动,与政府保持良好的关系。

3、人力因素,包括管理才能,良好的劳资关系,精细的培训计划,组织结构,良好的外部公共关系。

4、排它性,包括技术的独占权和品牌。

计算方法 1、收益资本化法。

计算公式为: 商誉价值=年平均超额利润÷行业平均利润率 2、收益现值法。

计算公式为: 商誉价值=每年的超额利润×年金现值系数 3、总体评价法。

计算公式为: 商誉价值=购受企业投资成本-被并企业净资产的公允价值 此法下,商法誉计算的准确性取决于被并企业净资产公允价值评估的可靠性。

参考文档

下载:上市公司商誉在什么范围是安全.pdf《机构买进股票可以多久卖出》《股票改手续费要多久》《股票盘中临时停牌多久》《股票违规停牌一般多久》《股票卖完后钱多久能转》下载:上市公司商誉在什么范围是安全.doc更多关于《上市公司商誉在什么范围是安全》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/read/70620829.html