一、上市公司的净资产是不是续年增加

不一定啊。

你首先要搞清楚什么是净资产。

净资产是属企业所有,并可以自由支配的资产,既所有者权益。

它由两大部分组成,一部分是企业开办当初投入的资本,包括溢价部分,另一部分是企业在经营之中创造的,也包括接受捐赠的资产。

净资产可以分为:限定性净资产非限定性净资产。

简单点,净资产就是资产减去负债。

它的大小受资产,负债大小决定。

二、新股上市后的净资产变化是如何换算的

把上市所募集的资金计算进该上市公司的净资产中,这就会导致除去总股本后的每股净资产增加。

实际上很简单,如果你看一下002415的新股发行价68元,发行0.5亿股,发行费用6247.9万原来其总股本是4.5亿股,发行后总股本就成5亿了,那其每股净资产会由于发行新股立刻变成(3.78*4.5亿+0.5亿*68-0.62497亿)/5亿股=10.077元,注意由于这股票在6月5日公布每10股现金分红5元(即每股0.5元) ,且在6月25日经股东大会同意通过,故此在6月30日前相关的会计会把这一部分的净资产要扣除在外(原因是已经确认为要支付的股利了),故此在6月30日这股票的每股净资产最少有9.577元。

如果你再一下这股票的每一季度每股收益是0.46元,由于那时是4.5亿股总股本,换算一下成5亿股总股本,那第一季度的每股收益应为0.414元(0.46*4.5/5),由于第二季度每股收益0.82元(这时已经是5亿总股本了),那么第二季度单一季度就会每股收益0.406元,那么这样就会另每股净资产增加0.406元,那么总的每股净资产就是9.983元,这个数基本与真实数差不多了(这中间只是粗略计算,中间会有数据出错导致与真实数不吻合)。

至于002511,也可以用同样的方法进行计算,002511的新股发行价38元,发行0.4亿股,发行费用6828万元,原来其总股本是1.2亿股,发行后总股本就成1.6亿了,那其每股净资产会由于发行新股立刻变成(5.22*1.2亿+0.4亿*38-0.6828亿)/1.6亿股=12.988元,由于这股票在第四季度还会有经营盈利,故此这股票的年报的每股净资产必在12.988元之上。

三、净资产增加的问题!清高人回答!!!

虽然你发在java里让我很困惑,但是根据本人微薄的经济学知识来分析的话,净资产的增加很有可能是因为买方的增多~~~~~买方增多而产生的,市场价值上升~~~~

四、企业一般是由于什么而导致净资产提高的?请举例,谢谢。

有几个原因:1.企业经营盈利,有净利润;

2,增发股票,股票发行价格高于净资产每股价格;

3,获得捐赠;

4处理销售资产超过购买价值

五、为什么公司上市后资产会上涨?

公司上市之后就会入市,入市之后就会发行股票,发行股票就得要钱,怎样搞到钱呢?那就得集资,集资有合法与非法之分,只有上市了公司才能发行股票,发行了股票就能吸引大量的资金,股价就会上涨,股票上涨了你公司的资金不就会成倍甚至成几何培增呀!就拿股神巴菲特入主比亚迪就是个很好的例子呀!

六、企业每年净资产增加的主要是什么?股价上涨对净资产有影响吗?

公司收入、利润的增加会导致净资产的增加。

股价上涨对公司净资产没有影响,但净资产的增减在一定程度上会影响股价的涨跌

七、净资产增长问题

净资产变化有很多情况:净资产=总资产-负债比如接受投资、金融资产的期末计价、接受捐赠、以前年度损益调整等情况,如果抛去这些影响情况后,可以说本年净利润 = 本年末净资产 - 上年末净资产

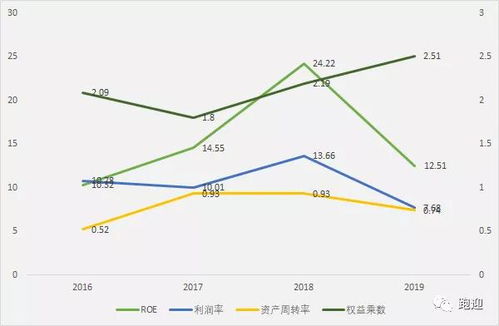

八、净资产周转率上升的原因会有哪些?

净资产收益率又称股东权益收益率,是财务分析的起点,也是财务分析的主线,是净利润与净资产的百分比,是公司税后利润除以净资产得到的百分比率,该指标反映股东权益的收益水平,用以衡量公司运用自有资本的效率。

指标值越高,说明投资带来的收益越高。

你所提及的公式是杜邦分析体系中常用的公式,是推导出来的,如下:净资产收益率 =净利润/净资产 =净利润/股东权益=(净利润/总资产)×(总资产/股东权益)而:净利润/总资产=(净利润/销售额)×(销售额/总资产)所以:净资产收益率=(净利润/销售额)×(销售额/总资产)×(总资产/股东权益)式中:(净利润/销售额)称为销售利润率,(销售额/总资产)称为资产周转率,(总资产/股东权益)称为权益乘数。

所以:净资产收益率=利润率×资产周转率×权益乘数

参考文档

下载:什么情况上市公司净资产会升.pdf《股票停止交易多久》《股票要多久才能学会》《滴滴上市股票多久可以交易》下载:什么情况上市公司净资产会升.doc更多关于《什么情况上市公司净资产会升》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/read/62859847.html