一、应计入资本公积科目的有那些

股本属于所有者权益类科目。

权益类科目包括实收资本(股本)、资本公积、盈余公积、本年利润和利润分配等科目。

股本 capital stock,亦作股份;

股份资本,是经公司章程授权、代表公司所有权的全部股份,既包括普通股也包括优先股,为构成公司股东权益的两个组成部分之一。

股本的大小会随着送股和配股而增加,但市价不会改变,这是由于送配股后除权的原因。

股本有时也会以不同的形式显现,现金增资溢价及保留盈余是有实际的现金增加,有需要也可配股,所以有时跟股本没什么差异。

资产重估转资本公积只是账面数字,虽然也可以配股,但只会膨胀股本,拖累稀释盈余,对股价是一种伤害。

扩展资料:股本具体分析:1、每股收益每股收益即EPS,又称每股税后利润、每股盈余,指税后利润与股本总数的比率。

它是测定股票投资价值的重要指标之一,是分析每股价值的一个基础性指标,是综合反映公司获利能力的重要指标,它是公司某一时期净收益与股份数的比率。

2、每股现金含量即经营活动产生的每股现金流量。

经营活动产生的每股现金流量与每股净资产无关。

经营活动产生的每股现金流量=经营活动产生的现金流量净额÷总股本。

3、每股净资产每股净资产是指股东权益与股本总额的比率。

其计算公式为:每股净资产=股东权益÷股本总额。

这一指标反映每股股票所拥有的资产现值。

每股净资产越高, 股东拥有的资产现值越多;

每股净资产越少, 股东拥有的资产现值越少。

通常每股净资产越高越好。

4、净资产收益率又称股东权益收益率,是净利润与平均股东权益的百分比。

该指标反映股东权益的收益水平,指标值越高,说明投资带来的收益越高。

净资产收益率是公司税后利润除以净资产得到的百分比率,用以衡量公司运用自有资本的效率。

5、总股本,流通股本看了股本以后就可以知道此股的大小了,一般小盘股容易炒上去,而大盘子的股票很难炒,一般流通股本在1个亿以上的个股称为大盘股;

5000万至1个亿的个股称为中盘般;

不到5000万规模的称为小盘股。

就市盈率而言,相同业绩的个股,小盘股的市盈率比中盘股高,中盘股要比大盘股高。

6、每股公积金每股公积金是公司的“最后储备”,它既是公司未来扩张的物质基础,也可以是股东未来转赠红股的希望之所在。

没有公积金的上市公司,就是没有希望的上市公司。

每股公积金就是公积金除股票总股数。

参考资料来源: 百科-股本参考资料来源: 百科-权益类科目

二、会计中,直接计入资本公积的利得和损失,直接计入所有者权益的利得和损失,都是什么意思?它们有什么区别

直接计入所有者权益的利得和损失,是企业非日常活动中发生的,偶发的,比如罚款和接受的捐赠

三、下列各项中,应计入资本公积的有( )。

A项股票的面值,记入股本;

B项溢价收入(超过面值部分),记入资本公积;

C项存款利息冲减财务费用;

D接受捐赠的设备计入资本公积。

四、企业投入的资本通常包括注册资本、资本溢价、股本溢价,那资本公积是企业投入的资本吗?

是的。

企业投入的资本在会计上分为两部分:面值部分计入股本(或实收资本),超出面值的部分计入资本公积-股本(资本)溢价科目。

但这两者都是投入的资本啊。

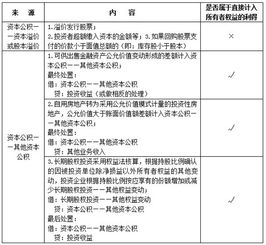

五、计入资本公积的项目包括哪些?

资本公积是企业收到的投资者的超出其在企业注册资本所占份额,以及直接计入所有者权益的利得和损失等。

资本公积包括资本溢价(股本溢价)和直接计入所有者权益的利得和损失等。

一、资本溢价(股本溢价) 资本溢价是企业收到投资者的超出其在企业注册资本(或股本)中所占份额的投资。

形成资本溢价(或股本溢价)的原因有:溢价发行股票、投资者超额缴入资本等。

二、直接计入所有者权益的利得和损失直接计入所有者权益的利得和损失是指不应计入当期损益、会导致所有者权益发生变动、与所有者投入资本或向所有者分配利润无关的利得或损失,主要包括下列几个项目: (一)权益法核算的长期股权投资,在被投资单位除净损益以外所有者权益的其他变动,企业按持股比例计算应享有的份额,贷记或借记“资本公积”科目。

(二)资产负债表日,可供出售金融资产的公允价值与账面余额的差额,计入资本公积;

在可供出售金融资产转让时,转销与之相关的资本公积,计入当期损益。

(三)自用房地产或存货转换为采用公允价值模式计量的投资性房地产时,投资性房地产按照转换当日的公允价值计价,转换当日的公允价值小于原账面价值的,其差额计入当期损益;

转换当日的公允价值大于原账面价值的,其差额计入“资本公积”。

处置该项投资性房地产时,转销与其相关的资本公积,计入当期损益。

(四)以权益结算的股份支付换取职工或其他方提供服务的,应按权益工具授予日的公允价值,借记“管理费用”等科目,贷记“资本公积——其他资本公积”。

在行权日,企业根据实际行权的权益工具数量,借记“资本公积——其他资本公积”,贷记“股本”(“实收资本”)或“库存股”,按其差额借记或贷记“资本公积——资本溢价”。

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/read/54753279.html