一、哪些东西是需要交印花税的?

印花税是对经济活动中书立、领受应税凭证的行为征收的一种税。

1.纳税人。

在我国书立、领受应税范围内各种应税凭证的单位和个人,都是印花税的纳税义务人。

具体包括:各种经济合同的立合同人;

立帐簿人;

各种产权转移书据的立据人;

各种权利证照的领受人。

如果同一凭证,由两方或者两方以上当事人签订并各执一份的,应由各方就所执的一份各自全额贴花。

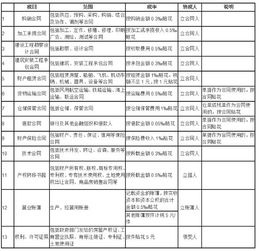

2.征税范围。

书立、领受下列应税凭证,均应缴纳印花税。

(1)购销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证;

(2)产权转移书据;

(3)营业帐薄;

(4)权利、许可证照;

(5)经财政部确定征税的其他凭证。

3.印花税税率。

印花税实行“三自”缴纳的方法,即纳税人按照应税凭证的性质和适用的税目税率自行计算,自行贴花。

二、印花税当中的应税凭证都有哪些

根据《中华人民共和国印花税暂行条例》第二条 下列凭证为应纳税凭证:1、购销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证;

2、产权转移书据;

3、营业帐簿;

4、权利、许可证照;

5、经财政部确定征税的其他凭证。

扩展资料:根据《中华人民共和国印花税暂行条例》:第四条 下列凭证免纳印花税:(一)已缴纳印花税的凭证的副本或者抄本;

(二)财产所有人将财产赠给政府、社会福利单位、学校所立的书据;

(三)经财政部批准免税的其他凭证。

根据《中华人民共和国印花税暂行条例施行细则》:第三条 条例第二条所说的建设工程承包合同,是指建设工程勘察设计合同和建筑安装工程承包合同。

建设工程承包合同包括总包合同、分包合同和转包合同。

第四条 条例第二条所说的合同,是指根据《中华人民共和国经济合同法》、《中华人民共和国涉外经济合同法》和其他有关合同法规订立的合同。

具有合同性质的凭证,是指具有合同效力的协议、契约、合约、单据、确认书及其他各种名称的凭证。

第五条 条例第二条所说的产权转移书据,是指单位和个人产权的买卖、继承、赠与、交换、分割等所立的书据。

第六条 条例第二条所说的营业帐簿,是指单位或者个人记载生产经营活动的财务会计核算帐簿。

第七条 税目税率表中的记载资金的帐簿,是指载有固定资产原值和自有流动资金的总分类帐簿,或者专门设置的记载固定资产原值和自有流动资金的帐簿。

其他帐簿,是指除上述帐簿以外的帐簿,包括日记帐簿和各明细分类帐簿。

参考资料来源:股票百科-中华人民共和国印花税暂行条例

三、酒店要交哪几种印花税

一、酒店和其他行业一样,都是按《印花税暂行条例》规定,计算缴纳印花税的。

二、印花税的征税范围 1.购销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或具有合同性质的凭证。

2.产权转移书据。

3.营业账簿。

4.权利许可证照。

5.经财政部确定征税的其他凭证。

三、印花税税率 (一)比例税率 1、财产租赁合同、仓储保管合同、财产保险合同,适用税率为千分之一;

2、加工承揽合同、建设工程勘察设计合同、货运运输合同、产权转移书据, 税率为万分之五;

3、购销合同、建筑安装工程承包合同、技术合同,税率为万分之三;

4、借款合同,税率为万分之零点五;

5、对记录资金的帐薄,按“实收资本”和“资金公积”总额的万分之五贴 花;

(二)定额税率 营业帐薄、权利、许可证照,按件定额贴花五元。

四、印花税应纳税额的计算 1.实行比例税率的凭证,印花税应纳税额的计算公式为: 应纳税额=应税凭证计税金额×比例税率 2.实行定额税率的凭证,印花税应纳税额的计算公式为: 应纳税额=应税凭证件数×定额税率 3.营业账簿中记载资金的账簿,印花税应纳税额的计算公式为: 应纳税额=(实收资本+资本公积)×0.05% 其他账簿按件贴花,每件5元。

四、印花税..印什么花税什么???

印花税是对经济活动中书立、领受应税凭证的行为征收的一种税。

1.纳税人。

在我国书立、领受应税范围内各种应税凭证的单位和个人,都是印花税的纳税义务人。

具体包括:各种经济合同的立合同人;

立帐簿人;

各种产权转移书据的立据人;

各种权利证照的领受人。

如果同一凭证,由两方或者两方以上当事人签订并各执一份的,应由各方就所执的一份各自全额贴花。

2.征税范围。

书立、领受下列应税凭证,均应缴纳印花税。

(1)购销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证;

(2)产权转移书据;

(3)营业帐薄;

(4)权利、许可证照;

(5)经财政部确定征税的其他凭证。

3.印花税税率。

印花税实行“三自”缴纳的方法,即纳税人按照应税凭证的性质和适用的税目税率自行计算,自行贴花。

五、什么是印花税、什么是契税?

印花税是对经济活动中书立、领受应税凭证的行为征收的一种税。

在我国书立、领受应税范围内各种应税凭证的单位和个人,都是印花税的纳税义务人。

具体包括:各种经济合同的立合同人;

立帐簿人;

各种产权转移书据的立据人;

各种权利证照的领受人。

如果同一凭证,由两方或者两方以上当事人签订并各执一份的,应由各方就所执的一份各自全额贴花。

契税是指房屋所有权发生变更时,就当事人所订契约按房价的一定比例向新业主(产权承受人)征收的一次性税收。

它是对房地产产权变动征收的一种专门税种。

1.征收范围及纳税人。

主要是对个人和私营单位购买、承典、承受赠与或交换的房屋征收契税。

2.税率。

1997年4月23日,我国颁布了新的《契税暂行条例》,规定契税税率为3%~5%。

具体契税适用税率,由省、自治区、直辖市人民政府在税率范围内按照本地区的实际情况确定。

财政部、国家税务总局发出通知,从1999年8月1日起,个人购买自用普通住宅,契税暂时减半征收。

六、何为“印花税”

网上交易:0.3%的印花税,0.25%的佣金(每次交易费用最低按5元收取 ,佣金各地有小的差别) ,另外上海每手0.1元的过户费(最低1元收取)。

eg:现在股票交易每500股是个分界点。

比如小王买某股票,价格10元,他买了300股,11元卖出,最后他纯挣是多少?如果是500股呢? 买入时手续费: 印花税:10×300×0.3%=9元 佣金:10×300×0.25%=7.5元 每次交易费用最低按5元收取 过户费:3×0.1=0.3元 最低1元收取 手续费合计:9元+7.5元+1元 =17.5元 同理,卖出时手续费:19.15元 最后你纯挣: (11-10)×300-19.15-17.5=263.35元 如果是500股,最后你纯挣:440.25元

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/read/54084782.html