一、帐本印花税什么时候交?

印花税票是可以到地税那边买的,票面有金额,贴在账本上的,年前买,年初申报印花税额,不用上交呀!

二、印花税什么时候降价呀?

现在很多人都在讨论,降低的问题,我谈谈个人看法,光靠降低对市场有多大作用呢?想想07年,国家在5100点的位置,上调该税,大盘还是上涨的,在这期间,国家先后上调9次,银行准备金率,这是提示什么?市场风险很大了,主力早就明白国家的意图,早早的开始出货.可是我们的散户朋友,还在想8000点一万点什么时间可以到呢! 现在的市场里,有1亿多散户,97年散户大量入市以后,回归地产概念破灭,国家给散户上了风险课,现在也是一样的,国家为了更好的控制风险,控制散户的利益,是不会叫股市过热的. 冷静对待,国家的利好政策,小心主力最后出逃,目前大盘处在中期反弹的点位,还是已出逃为主,建议反弹到30周均线的位置,出局观望.

三、历年印花税调整的日期,调整多少?

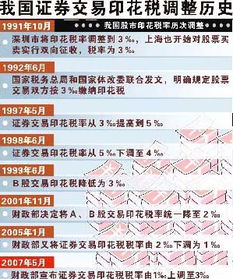

证券交易印花税1990年首先在深圳开征,当时主要是为了稳定初创的股市及适度调节炒股收益,由卖出股票者按成交金额的6‰交纳。

同年11月,深圳市对股票买方也开征6‰的印花税,内地双边征收印花税的历史开始。

1991年10月,深市将印花税率从6‰调整到3‰,牛市行情启动,后上证指数从180点升至1992年5月的1429点,升幅达694%。

1992年6月12日,国家税务总局和原国家体改委联合发文明确按3‰的税率缴纳印花税,指数在盘整一个月后掉头向下,一路从1100多点跌到300多点,跌幅超过70%。

深市盘整4个月后,从2517点下调到1538点,2002年11月23日到2003年2月22日,深市从1538点回升的3422点,升幅超过220%。

1996年初至1997年5月,印花税依然为3‰,深市呈现大牛市行情,指数上涨660%多。

1997年5月12日,证券交易印花税率由3‰提高到5‰,沪指半年内下跌近500点,跌幅达到30%多。

1998年6月,证券交易印花税率从5‰下调至4‰,股指不升反降,两个月内震荡走低400点。

1999年6月1日为了活跃B股市场,国家税务总局再次将B股交易税率降低为3‰,上证B指一个月内从38点拉升至62.5点,涨幅高达50%多。

2001年11月16日印花税率再度调低至2‰,股市又产生一波100多点的下行波段行情。

2005年1月23日,财政部又将证券交易印花税税率由2‰下调整为1‰,股市轻微拉升后随即呈震荡下行趋势。

2001年4月至2005年末,股市基本表现为熊市。

2007年5月30日,财政部将证券交易印花税税率由1‰调整为3‰,股市出现急挫,后又创出新高。

四、历史印花税调整时间

1991年10月,深圳市将印花税率调整到3‰,上海也开始对股票买卖实行双向征收,税率为3‰。

1992年6月,国家税务总局和国家体改委联合发文,明确规定股票交易双方按3‰缴纳印花税。

1997年5月,证券交易印花税率从3‰提高到5‰。

1998年6月,证券交易印花税率从5‰下调至4‰。

1999年6月,B股交易印花税降低为3‰。

2001年11月,财政部决定将A、B股交易印花税率统一降至2‰。

2005年1月,财政部又将证券交易印花税税率由2‰下调为1‰。

五、小规模微利企业印花税申报

小规模纳税人合同印花税的计算和申报:1.按比例税率计算应纳税额的方法 应纳税额=计税金额×适用税率 2.按件定额计算应纳税额的方法 应纳税额=凭证数量×单位税额 3.计算印花税应纳税额应当注意的问题:(1)按金额比例贴花的应税凭证,未标明金额的,应按照凭证所载数量及市场价格计算金额,依适用税率贴足印花。

(2)应税凭证所载金额为外国货币的,按凭证书立当日的国家外汇管理局公布的外汇牌价折合成人民币,计算应纳税额。

(3)同一凭证由两方或者两方以上当事人签订并各执一份的,应当由各方所执的一份全额贴花。

(4)同一凭证因载有两个或两个以上经济事项而适用不同税率,如分别载有金额的,应分别计算应纳税额,相加后按合计税额贴花;

如未分别记载金额的,按税率高的计税贴花。

(5)已贴花的凭证,修改后所载金额增加的,其增加部分应当补贴印花税票。

(6)按比例税率计算纳税而应纳税额又不足1角的,免纳印花税;

应纳税额的1角以上的,其税额尾数不满5分的不计,满5分的按l角计算贴花,对财产租赁合同的应纳税额超过1角但不足1元的,按1元贴花。

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/read/51246873.html