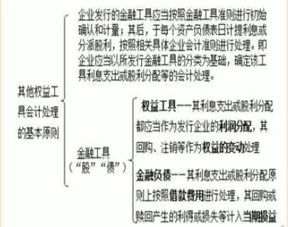

一、资本公积是不是不一定记在贷方或借方?

在形成同一控制下的控股合并的长期股权投资下的合并方付出的对价>被合并方所有者权益在其最终控制方合并财务报表中的账面价值,那么此时就是在借方:借:长投 12000 资本公积-股本溢价 1000 贷:银行存款 13000

二、什么时候用资本溢价,什么时候用股本溢价呢?

什么时候用资本溢价回复:资本溢价是指企业在筹集资金的过程中,投资人的投入资本超过其注册资金的数额。

指有限责任公司投资者交付的出资额大于按合同、协议所规定的出资比例计算的部分。

什么时候用股本溢价呢?回复:股本溢价是指股份有限公司溢价发行股票时实际收到的款项超过股票面值总额的数额。

三、资本公积是不是不一定记在贷方或借方?

在形成同一控制下的控股合并的长期股权投资下的合并方付出的对价>被合并方所有者权益在其最终控制方合并财务报表中的账面价值,那么此时就是在借方:借:长投 12000 资本公积-股本溢价 1000 贷:银行存款 13000

四、资金(股本)溢价应在什么帐户进行账务处理?

资本溢价指有限责任公司投资者交付的出资额大于按合同、协议所规定的出资比例计算的部分。

对于一般企业(包括有限责任公司),在收到投资者投入的资金时,应按实际收到的金额或确定的价值,借记“银行存款”、“固定资产”或有关存货等科目,按其在注册资本中所占的份额,贷记“实收资本”科目,按其差额贷记“资本公积”科目。

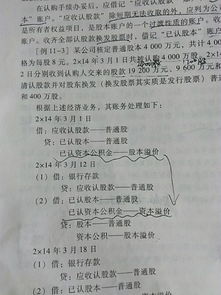

五、已认资本公积金股本溢价,为啥到了借方就是资本溢价了

我猜,一开始是以股为标准来核算,后来收到款了嘛,就以资本来核算了;

;

;

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/read/42401564.html