一、什么情况下要缴纳印花税啊

印花税对经济活动和经济交往中书立、领受税法规定的应税凭证征收.印花税根据应税凭证的性质,分别按合同金额依比例税率或者按件定额计算应纳税额.比例税率有1‰、0.5‰、0.3‰和0.05‰四档,比如购销合同按购销金额的0.3‰贴花,加工承揽合同按加工或承揽收入的0.5‰贴花,财产租赁合同按租赁金额的1‰贴花,借款合同按借款金额的0.05‰贴花等;

权利、许可证等按件贴花5元.印花税实行由纳税人根据规定自行计算应纳税额,购买并一次贴足印花税票的缴纳办法.股权转让书据按其书立时证券市场当日实际成交价格计算的金额,由立据双方当事人分别按3‰的税率缴纳印花税(即证券交易印花税).

二、印花税和个人所得税怎么交

如果是合同印花,按月申报便可但是印花有好几种,请按实际情况申报,不懂可以去税局前台咨询个人所得税可下载自然人税收管理系统扣缴客户端经行申报满意请采纳

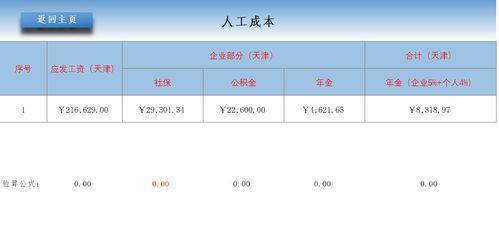

三、有谁知道核算个税时,需要减掉哪些?

养老、医疗、工伤保险,住房公积金,采暖补贴,独生子女补助。

通讯费、交通费、工作餐等其他补贴作为福利直接发放的话,根据当地税收部门规定是否缴纳个税。

四、急,有两道题,不是很懂,个人所得税及印花税

答:1、根据财政部、国家税务总局《关于股息红利个人所得税有关政策的通知》(财税〔2005〕102号)规定,对个人投资者从上市公司取得的股息红利所得,暂减按50%计入个人应纳税所得额,依照现行税法规定计征个人所得税。

上述规定自发文之日起执行。

所以,小李取得的股息红利减按50% 2、甲公司与乙公司签订1000万的合同,分别交纳印花税 甲公司应缴纳印花税=1000×0.3‰=0.3(万元) 乙企业应缴纳印花税=1000×0.3‰=0.3(万元) 甲公司与丙签订的400万合同,分别交纳印花税: 甲企业应缴纳印花税=400×0.3‰=0.12(万元). 丙企业应缴纳印花税=400×0.3‰=0.12(万元)合计:0.3+0.3+0.12+0.12=0.84根据印花税暂行条例,建筑安装工程承包合同的计税依据为承包金额,不得剔除任何费用,如果施工单位将自己承包的建设项目分包或转包的,其所签订的分包或转包合同,仍应按所载金额另行贴花。

五、应交所得税为什么要减去可以税前扣除的费用

有需要加计扣除的费用,例如:研发支出、残疾职工工资等。

这些都是可以加记扣除的。

六、

参考文档

下载:缴纳个税为什么要减去印花税.pdf《股票钱多久能到银行卡》《川恒转债多久变成股票》《股票abc调整一般调整多久》下载:缴纳个税为什么要减去印花税.doc更多关于《缴纳个税为什么要减去印花税》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/read/40152753.html