一、土地交易印花税怎么做账

分录如下: 借:管理费用-印花税 ;

;

;

;

贷:银行存款 ;

二、同一投资主体内部所属企业之间土地 房屋权属的划转需要交印花税吗

同意投资主体,无非就是子公司之间,没有人承认你所谓的划转,就是交易,不仅有印花税,增值税、土地增值税、所得税、契税,一个都不能少

三、购买土地用于项目开发而缴纳的印花税,如何进行账务处理?

;

应计入购土成本中,账务处理如下: 借:开发成本-土地费用 ;

;

;

贷:银行存款

四、怎样处理接受土地投资入股的纳税问题

对方对租赁取得的土地没有处置权,无法作为投资入股的资本。

应当在该公司全部取得该土地后,风电公司方可接受该投资。

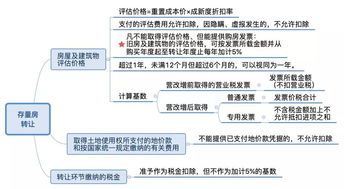

受让土地应当缴纳契税,假如投资方企业是房地产企业,那么还需缴纳土地增值税。

办理土地使用证按五元贴花,被投资企业在存续期间还应就该土地缴纳城镇土地使用税。

土地的作价应由评估师事务所进行评估后确定。

【政策依据】 《印花税暂行条例》第二条规定:下列凭证为应纳税凭证:……2.产权转移书据;

《财政部 国家税务总局关于土地增值税一些具体问题规定的通知 》(财税字[1995]48号)第一条规定:对于以房地产进行投资、联营的,投资、联营的一方以土地(房地产)作价入股进行投资或作为联营条件,将房地产转让到所投资、联营的企业中时,暂免征收土地增值税。

《契税暂行条例》第一条规定:在中华人民共和国境内转移土地、房屋权属,承受的单位和个人为契税的纳税人,应当依照本条例的规定缴纳契税。

《契税暂行条例实施细则》第八条规定:土地、房屋权属以下列方式转移的,视同土地使用权转让、房屋买卖或者房屋赠与征税:(一)以土地、房屋权属作价投资、入股;

五、股权投资印花税怎么收

企业增资需缴纳印花税,按增加额的万分之五贴花。

股权转让要贴花,“产权转移书据”,按合同记载额依万分之五贴花。

六、企业以土地投资新企业,如何缴税?

根据财税[2002]191号关于“以无形资产、不动产投资入股,参与接受投资方利润分配,共同承担投资风险的行为,不征收营业税。

”的规定,该公司以土地使用权出资投资入股参与接受投资方利润分配,共同承担投资风险的行为不征收营业税。

你公司以土地使用权投资需要缴纳企业所得税、印花税。

契税由产权承受方缴纳。

企业所得税:根据企业所得税相关规定:企业以经营活动的部分非货币性资产对外投资,应在投资交易发生时,将其分解为按公允价值销售有关非货币性资产和投资两项经济业务进行所得税处理,并按规定计算确认资产转让所得或损失。

因此,你公司发生该项行为时应将该土地的公允价值与账面净值的差额【即(800-400)=400】并入到当年的应纳税所得额,计算缴纳企业所得税。

具体文件依据:《国家税务总局关于企业股权投资业务若干所得税问题的通知》(国税发[2000]118号)第三条、《财政部 国家税务总局关于印发〈关于执行「企业会计制度」和相关会计准则有关问题解答(三)〉的通知》(财会[2003]29号)第八条。

你公司在投资行为发生时,企业所得税纳税义务就已经发生,不能因为新公司废业,而不缴纳当初发生投资行为时应缴纳的企业所得税。

若新公司废业,你公司收回投资,则其相应的税务处理根据国税发[2000]118号文件第二条相关规定执行。

土地增值税:根据财税字[1995]48号文规定,投资联营的一方以土地作价入股进行投资或作为联营条件,将土地转让到所投资或联营的企业中时,暂免征收土地增值税。

印花税:产权转移书据适用万分之五的税率。

契税由产权承受方缴纳:根据《中华人民共和国契税暂行条例细则》第八条规定:土地、房屋权属以下列方式转移的,视同土地使用权转让、房屋买卖或房屋赠与征税。

(一)以土地、房屋权属作价投资、入股;

(二)以土地、房屋权属抵债;

(三)以获奖方式承受土地、房屋权属;

(四)以预购方式或预付集资建房款方式承受土地、房屋权属。

因此,以土地使用权出资和以房产出资应该视同土地使用权转让和房屋买卖缴纳契税。

计税依据是以土地、房屋权属转移合同确定的价格,包括承受者应交付的货币、实物、无形资产或者其他利益。

税率为4%。

根据《中华人民共和国契税暂行条例》第八条规定,契税的纳税义务发生时间为纳税人签订土地、房屋权属转移合同的当天,或者纳税人取得其他具有土地、房屋权属转移合同性质凭证的当天

七、以不动产投资入股需要交印花税吗

以不动产投资入股,参与接受投资方利润分配、共同承担投资风险的行业,不征营业税。

在投资后转让股权的,也不征营业税。

以不动产、土地使用权投资入股,与投资方不共同承担风险收取固定利润的,属于将场地、房屋等转让他人使用的业务,应按"服务业"税目中"租赁业"项目征收营业税。

(国税函[1997]490号)

八、营改增后以土地投资入股取得的土地怎样扣增值税

应取得按作股价取得专票,然后才能凭票抵扣

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/read/35779429.html

毛瑞尔

毛瑞尔

发表于 2023-03-18 10:23回复 塔拉吉:以土地入股要交印花税、企业所得税、契税等税款。根据相关法律规定,在中华人民共和国境内转移土地(出售、赠与、互换)、房屋权属的,承受的单位和个人应当依法缴纳契税。【法律依据】2021年9月1日生效的《中华人民共和国契税。

尚小惠

尚小惠

发表于 2023-03-15 09:03回复 凌一凡:投资方无需缴纳印花税。接受投资的单位的记载资金的帐簿的印花税计税依据为“实收资本”与“资本公积”两项的合计金额。以后年度,应以年初“实收资本”与“资本公积”合计的金额与已贴花的两项资金总额作比较,合计金额增加。

陈昱诚

陈昱诚

发表于 2023-02-24 13:05回复 雷悦:一般土地交易都需要缴纳契税和印花税,但土地交易的环节不同,税种也不同,具体分类如下:1、新征耕地环节需要缴纳耕地占用税、契税、印花税和城镇土地使用税。占用耕地建房或者从事非农业建设的单位或者个人,为耕地占用税的。