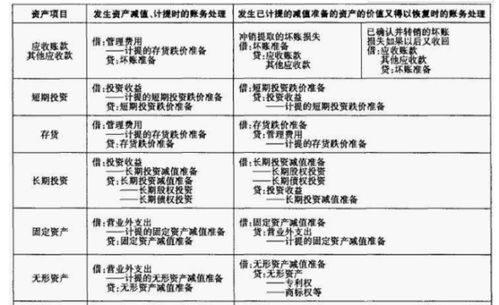

一、如何判断固定资产是否减值

会计准则规定,企业的固定资产应当在期末时按照账面价值与可收回金额孰低计量,对可收回金额(指资产的销售净价,与预期从该资产的持续使用和使用寿命结束时的处置中形成的预计未来现金流量的现值进行比较,两者之间较高者)低于账面价值的差额,应计提固定资产减值准备。

1、市场法计量销售净价。

市场法是根据比较思路来判断资产价值的方法。

用市场法计量固定资产销售净价,需要有两个前提:一是需要有一个充分、发育活跃的市场;

二是参照物及与被计价资产可比较的指标、技术参数等资料是可以收集到的。

在具体操作过程中的技术方法有: (1)市场售价类比法被估价资产的销售净价=(参照物净价+功能差异值+时间差异值+其它差异)-资产处置费 (2)功能价值法被估价资产的销售净价=参照物成交价格*(被计价资产生产能力/参照物生产能力)-资产处置费 (3)价格指数法被估价资产的销售净价=参照物成交价格*物价变动指数-资产处置费 (4)成新率价格法被估价资产的销售净价=参照物成交价格*(被计价资产成新率/参照物成新率)-资产处置费 其中,资产的成新率=资产的尚可使用年限/(资产的已使用年限+资产的尚可使用年限) (5)市价折扣法被估价资产的销售净价=参照物成交价格*(1-价格折扣率)-资产处置费 (6)成本市价法被估价资产的销售净价=参照物成交价格*(被计价资产现行合理成本/参照物现行合理成本)-资产处置费 通用固定资产的计价用市场法比较合适。

专用或特种固定资产,由于缺乏公开市场,无法使用市场法,这时可以考虑用收益法。

当然,通用固定资产计价也可以采用收益法。

2、收益法计量未来现金流量现值。

收益法是通过估算被估价资产的未来预期收益并将其折算成现值来判断其价值的方法。

应用收益法必须具备三个前提条件:被估价资产的未来预期收益可以预测并可以用货币计量;

资产拥有者获得预期收益所承担的风险也可以预测并可以用货币衡量;

被估价资产预期获利年限可以预测。

其数学表达式,估价值=∑[r ;

/(1+r)],式中主要涉及三个参数,r收益额、r折现率、n获利期限。

客观估计这三个参数有相当难度。

另外收益法要求被估价固定资产具有独立的、连续可计量的、可预期收益的能力。

故该方法对单台机器设备估价通常是不适用的,因为要想分别确定各台设备的未来收益相当困难。

房屋、建筑物、在建工程可以采用收益法估价。

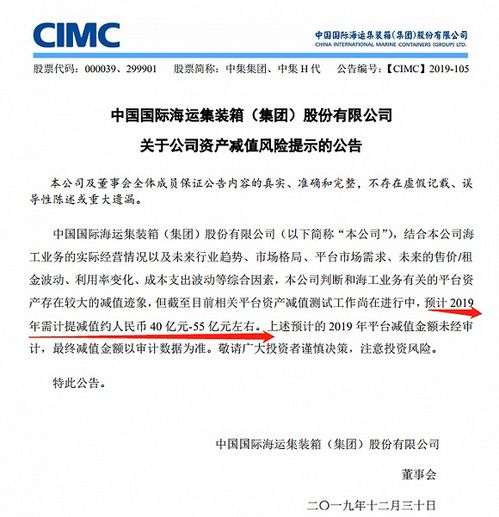

二、怎么查一家上市公司的资产减值计提与转回的数据

资产减值计提与转回可以看损益表明细科目,同时可在披露资料中找

三、在企业财务报表中哪可以看出该企业的资产减值准备转回额?

对外报表(资负、损益)肯定是看不出的,要看资产减值准备的明细账

四、我想问一下,怎么看一个证券类上市公司有没有可供出售金融资产减值准备的? 有点急,谢谢各位啦

审计报告中的附注中有

五、如何看上市公司的具体资产?

展开全部如果净资产中的固定资产太多,说明盈利能力低,比如中石化、中石油、钢铁板块。

如果净资产少,则说明公司实力有限,后劲不足。

净资产对于股票选择没有太大的意义。

净资产收益率倒是第六位重要的指标。

第一重要的指标是净资产收益率。

如果要选股票,不要仔细研究那些没有太大意义的指标。

上市公司财务指标几十个,要看最重要的指标。

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/read/34214732.html

约什布恩

约什布恩

发表于 2023-07-27 18:33回复 建善寺:“商誉,是指企业经营在未来的阶段中所能带来的利润以及潜在的经济价值,简而言之,就是企业的市值与收购价值的差额。计提商誉减值,是把商誉部分直接从公司利润中抵消,这样造成公司利润下滑,也会影响风险审查。”计提,英文... [详细]