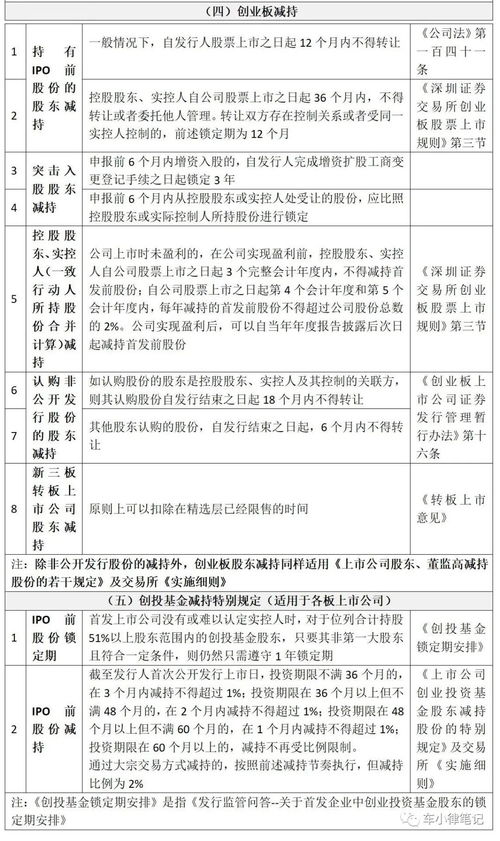

一、股东减持套现如何交税

我国没有资本利得税,也就是说在股市里因为价格上涨获得的利润不需要交纳任何税,当然买卖的印花税和手续费还是要的

二、股权退出避税合规方式?

之前看过一个股权筹划案例:1. 原股东在税收优惠地新设立有限合伙企业,作为其合伙人(LP/GP)。

2. 在标的企业注册地,将原有股东所持股权,平价或按净资产价格转让至新设立的有限合伙企业。

3. 受让方收购有限合伙企业所持标的公司股权,支付股权转让费用至有限合伙企业账户。

4. 有限合伙企业按照“个体工商户生产经营所得”5%-35%税率缴纳个人所得税,但应部分地区可享受税收优惠,可能是核定征收,可能是财政补贴,如果是核定征收可按照10%应税所得率,缴纳3.5%的个人所得税,并且取得完税证明5. 最后注销有限合伙企业6. 等于将25%企业所得税或20%个人所得税,筹划为3.5%个人所得税。

有其他问题可进一步沟通

三、投资公司后卖掉时股东退出交税是得交个人所得还是资本利得还是两种税都得交

首先,针对股东个人而言,只有“个人所得税”是需要承担的。

股东如果是企业的话,是会产生“企业所得税”,在利润分配的时候,才会再牵扯到“个人所得税”股东投资公司在退出的时候,增值部分是要缴纳个人所得税的,税率是20%比如当时投资1000W,退出的时候收回了1500W,那么就是收益500W,这500W需要缴纳20%的个人所得税。

但是这500W利润在形成的时候,已经缴纳过一笔“企业所得税”了,这500W是缴税完毕之后的净额,你可以理解为企业的税后利润所以其实究其根源,其实2种税收都已经交过了。

四、股份转让如何纳税

股东股权转让如何纳税计算个人转让股权是现在市场经济中常见的经济行为,股权转让所得如何纳税往往成为很多股东关心的问题,因为很多股权涉及的金额往往比较大,交易设计不好,会多缴纳很多税。

股权属于财产权一种,根据我国《个人所得税法》规定,股权转让应该按照财产转让所得纳税,税率是20%。

现在关键的问题是如何计算这个转让的“所得额”。

根据国税函【2007】第244号《国家税务总局关于股权转让收入征收个人所得税问题的批复》,股权转让的所得额按照如下方式计算:(一)对于原股东取得转让收入后,根据持股比例先清收债权、归还债务后,再对每个股东进行分配的,应纳税所得额的计算公式为:应纳税所得额=(原股东股权转让总收入-原股东承担的债务总额+原股东所收回的债权总额-注册资本额-股权转让过程中的有关税费)×原股东持股比例。

其中,原股东承担的债务不包括应付未付股东的利润(下同)。

(二)对于原股东取得转让收入后,根据持股比例对股权转让收入、债权债务进行分配的,应纳税所得额的计算公式为:应纳税所得额=原股东分配取得股权转让收入+原股东清收公司债权收入-原股东承担公司债务支出-原股东向公司投资成本。

五、股东退出 要补交什么税吗?

上市公司分红派现给股东过去确实是要再纳20%的税,前期调整到10%,近期传闻暂停征收!

六、投资公司后卖掉时股东退出交税是得交个人所得还是资本利得还是两种税都得交

首先,企业与持有企业股份的员工解除或终止劳动关系时,不能要求员工退回持有的该企业股份。

劳动关系与股东权分属不同的法律范畴,劳动关系解除或终止不影响股东权。

劳动合同是企业与劳动者之间签订的合同,双方为平等主体,权利和义务关系受《劳动法》调整。

而股东权是股东对企业的所有权,是一种综合权利。

如参加股东大会、投票表决、参与公司重大决策、收取股息或红利等。

股东与企业之间不是平等主体,其权利和义务关系受《公司法》或其他相关法律调整。

因此,持有企业股份的员工与企业之间解除或终止劳动关系后,并不影响其股东权,企业更无权要求其所有人放弃所有权。

作为员工由于已经离开企业也不想再持有该单位的股份,是否可以退股呢?答案也是否定的。

股份具有不可偿还性,投资者认购股份后,不能退股。

每个股东都是公司的所有者,以其出资额为限对公司负有限责任,承担风险,分享利益。

一旦股东退股,会产生企业资本的空壳化,侵害企业债权人的利益。

我国法律是禁止退股的,《公司法》第二十四条规定:"股东在公司登记后不得抽回出资。

“1992年6月,财政部和国家经济体制改革委员会发布《股份制试点企业财务管理若干问题暂行规定》第十二条也规定:"股东投入企业的股本,在企业存续期间不能抽回。

” 企业收购是否允许 在前两个途径行不通的情况下,公司以收购的形式收回这些员工手中的股份总该可以吧?但就目前的规定,企业要收购自己发行的股票也受到严格的限制。

根据《公司法》及相关法律规定,只有股份有限公司在企业减少注册资本时,可以收购自己发行的股票。

而对于有限责任公司而言,由于不对外发行股票,所以不产生企业收购自己股票问题。

那么,有限责任公司是否可以购买股东的股份呢?也不能。

因为股东作为投资人,是企业的所有者,企业如果从股东手中购买了股份以后,出现了企业自身既是被所有者,又是所有者的矛盾,因而为法律所禁止。

员工利益如何维护 就目前的情况而言,员工要维护自己的利益有以下办法。

一是行使股东权。

即持有企业股份的员工,虽然与企业没有劳动关系,仍然依法持有企业的股份,可以作为股东参加股东大会、投票表决、参与公司重大决策、收取股息或分取红利。

二是以转让形式收回投资。

由于股资不具可偿还性,有限责任公司的股东只能通过转让股份来收回投资。

转让分为向企业其他股东转让和向股东以外的其他人转让。

根据《公司法》的有关规定,股东向股东以外的人转让其出资(股份)时,必须经全体股东过半数同意;

不同意转让的股东应当购买该转让的股份,如不购买,视为同意转让。

另外,转让股份的价格应以净资额或称股东权益为基础,而不是返还原来入股时的钱(股本)。

在实践中,股东转让股份的价格可高于或低于每股净资产额,但是,这一价格必须出于股东自愿。

股东向股东以外的人转让股份时,不论企业还是其他股东,均无权干涉转让价格的确定。

如果其他股东不同意转让外人的话,还必须按照欲转让股份的股东与他人协商的价格购买该转让股份,否则,视为同意向外人转让。

不管员工采取哪种办法,有一点是明确的,就是不能让企业以原入股时的价格返还给你,这样做不但侵害了自己的利益,也侵害了全体股东的利益,甚至会危害到与公司进行经济合作者的利益。

另外,员工对于公司提供的每股净资产额表示疑义,可以申请中介评估机构进行评估。

以上意见是这些专家根据对现行有关法律法规的理解作出的个人解释,并不是具有法律效应的答案,因为由终止劳动合同引发的关于股份的问题是多方面的。

他们也希望希望有关部门能认真研究在法律的框架内解决问题的办法,以维护每一名职工和股东的权益。

参考文档

下载:股票股东退出如何交税.pdf《股票一开盘换手率就40是什么意思》《香港股票和什么有关系》《为什么创业板要50万》《股票有形又无形什么意思》《为什么换手板比一字板好》下载:股票股东退出如何交税.doc更多关于《股票股东退出如何交税》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/read/34062318.html