一、求教有关注会会计中长期股权投资使用账面价值还是公允价值的问题!!!!!

请忘记你复制的这一大段话。

且不要去想会计准则啊理论这些东西。

我举一下例子你就明白了。

首先,不管目前是同一控制还是非同一控制。

我们都知道第一次的合并都是非同一控制的。

这样就好办了。

先说最简单的,非同一控制的。

假如2022年A要并购B,两者无关联关系。

那么A肯定是要真金白金的花钱才能买到B。

所以这里采用的是公允价值。

为什么呢?就是因为A是真金白银的去合并B了。

在深入点说同一控制。

还是上一个例子。

A在2022年最终控制了B,同时A下面有个子公司C。

现在是2022年。

那B和C就是兄弟关系,都是 ;

A的子公司。

当C要收购B的时候会有个问题,那就是B和C都听A的话,A可以让C ;

1块钱收购B ;

也可以让C ;

1亿收购B。

但是即使最终用的是1块还是1亿,对A来说都是左手到右手。

所以不可以用C支付多少对价来计量了。

但是C是实打实的收购了B的,那怎么计量呢?我们看回2022年,A收购B的那天,那天的公允价值是大家公认的也是会计采用的。

B从2022年到2022年 ;

这一年时间的发展也是确确实实的记录在A的合并报表上的。

;

所以当C收购B的时候,就以A控制了B开始哪一个点开始算到C控制B那个点在A报表上的价值。

也就是你说的账面,此时B在A上面的账面价值来算。

感觉还是有点绕,说点数字进去你可能更明白: ;

A企业在2022年花了100块购买了B企业对其控制。

此时B企业值80块。

这是非同一控制下的企业合并。

此时A企业觉得B企业发展前途好,多花20块合并。

商誉为20. 此时在A企业账面上B是100块钱,这100也是公允价值 ;

2022年A企业的子公司要购买B企业,因为同是A企业的儿子公司,所以子公司花了10块就控制了B企业成为子公司的子公司,也就是A公司的孙子公司。

这就是同一控制下的企业合并。

这10块明显是不公允的。

要以B公司在A公司的账面价值也就是曾经的公允价值100来计量。

(但是书本上写的就是账面,考试也要写账面)

二、长期股权投资中同一控制下合并,被合并方账面所有者权益是

乙和丁为同一控制,也就是说和甲同在一个集团内部:丁由被甲控制变成被乙控制,也就是说被合并方是丁,而合并方是乙。

此时乙从甲那里取得丁的股权,那么

三、会计中的公允价值是什么意思?能举个例子吗?跟帐面价值有区别吗?公允价值损益怎么计?

比方说,你购进原材料,去年买的时候1000,随着市值的波动,现在可能要么涨,要么跌。

所以公允价你可以理解为目前的市值,而账面价值是你购进的成本价。

四、企业因追加投资等原因能够对非同一控制的被投资方实施控制的在合并财务报表中对于购买日之前持有的被购买

企业因追加投资等原因能够对非同一控制下的被投资方实施控制【例题】2×11年1月1日,甲公司以现金4 000万元取得A公司20%股权并具有重大影响,按权益法进行核算。

当日,A公司可辨认净资产公允价值为1.8亿元。

2×13年1月1日,甲公司另支付现金9000万元取得A公司35%股权,并取得对A公司的控制权。

2×13年1月1日,甲公司原持有的对A公司20%股权的公允价值为5 000万元,账面价值为4 600万元(其中,与A公司权益法核算相关的累计净损益为150万元、累计其他综合收益为450万元);

A公司可辨认净资产公允价值为2.2亿元(不考虑所得税等影响)0甲公司在编制合并财务报表时,首先应对原持有股权按照公允价值进行重新计量。

在购买日(2×13年1月1日),该项股权投资的公允价值为5000万元,与其账面价值 (4 600万元)之间的差额(400万元)应计入合并当期投资收益;

同时,将原计入其他综合收益的450万元转入合并当期投资收益。

其次,按照企业合并准则有关非同一控制下企业合并的相关规定,甲公司购买A公司股权并取得控制权的合并对价应为1.4亿元(原持有股权于购买日的公允价值5000万元+合并日新支付的对价9 000万元)。

由于甲公司享有A公司在购买日的可辨认净资产公允价值的份额为1.21亿元(2.2×55%),因此,购买日形成的商誉为0.19亿元(1.4-1.21)。

五、长期股权投资入账金额是实际支付的价款、投出资产的公允价值还是被投资企业所有者权益账面价值×所占份额

你好, 很高兴为你回答问题: 解析: 你的这个问题,没有告诉清楚相关条件和要点,所以无法给你准确回答,不过我就这个问题,给你简单的介绍一下相关知识点,你自己根据相关条件去判定看具体适用哪种入账金额的。

首先在说得是,以上的两种情况,都是要可能的,但二者的适用条件是严格的界线的。

下面我就要点给你解析一下: 长期股权投资有两种核算方法,一种是成本法,另一种是权益法。

先给你说一下权益法, 权益法是,投资企业对被投资企业具有共同控制或重大影响的长期股权投资适用此种方法,怎么理解呢?就是两个或两个以上的投资人共同投资,不是其中一方说了就能算的,必须经投资方共同商谈才能决定相关经营重大事项,也就是说,投资者的投资不能控制企业的日常经营,但是可以去影响公司的经营决策,向这样的投资其份额一般会在20%到50%之间(这里说的是一般情况)。

在这种情况下长期股权投资的入账金额就是被投资企业可辩认净资产的公允价值×投资者所持有的份额,来计算得出的。

而成本法的适用条件,就是上述条件除外的其他条件,又有两种情况,一种是很小的投资,根据在企业没有话语权,左右不了公司的经营决策。

一般情况下是在15%以下,(这也是一般情况下)。

另一种情况就是绝对控制企业,这也就是大股东,一般情况下是持股高于50%,或是投资者协议让其控制企业,在这两种情况下,那长期股权投资的入账价值就得用成本法,即为实际支付的价款和投资资产的公允价值之和。

另外其他相关的长期股权投资的核算内容,你也可以到百度词条中去查看了解。

如果还有疑问,可继续向我提问!!!

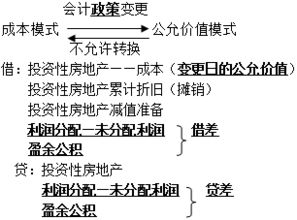

六、以公允价值计量投资性房地产的处置成本等于该投资性房地产的账面价值,对还是错,错说明理由

这句话是错的。

以公允价值计量的投资性房地产处置时,首先要将该投资性房地产的账面价值结转至处置成本,然后还要将原已计入损益的公允价值变动转入处置成本。

1.结转投资性房地产的账面价值借:其他业务成本 贷:投资性房地产-成本 投资性房地产-公允价值变动(或借记)2.将已记入“公允价值变动损益”部分,转入“其他业务成本”借:公允价值变动损益 贷:其他业务成本(或相反的分录)

七、1998年6月发布的《企业会计准则——债务从组》里面第一次出现公允价值。期间财务部力荐运用公允价值

随着我国经济的快速发展,尤其是在证券市场中,错综复杂的交易使得市场竞争日趋激烈,企业在生产经营过程中面临的风险也日益增多。

一些公司可能因为管理不善或遭受外部因素的不利影响,陆续出现了资金周转不灵、经营亏损、盈利能力下降等问题,诸如债务重组等交易行为也就日益频繁。

据调查,1994年底对全国2万户国有企业清产核资的结果表明,企业的资产负债率为79% 。

1995年企业的资产负债率达到80%左右。

其中许多企业流动资产负债率为95%以上。

生产周转资金几乎全部依靠银行贷款。

在20世纪90年代中期全国恶性债务链涉及的债务高达8000亿元以上’。

对于陷入资不抵债的企业,根据法律程序,债务双方都可以申请债务人破产清算。

这种做法,一般耗时耗力耗资,对债务双方均无好处。

在这种情况下,债务重组的交易行为就产生了。

进行债务重组,一方面,对于一时陷入窘境的债务人而言,可以缓解其债务困难,使之有更多的时间拓展经营业务、调整产品结构、优化管理结构和管理水平等,尽快摆脱现状;

另一方面,对于债权人而言,可以最大限度地收回债权,减少坏账损失。

所以,1995年,财政部成立项目组,开始研究制定相关准则,1997年12月完成征求意见稿。

经过调查研究和往复修改,在1998年6月第一次颁布了有关债务重组的具体会计准则,对债务重组行为加以规范。

98年债务重组准则的颁布,规范了我国债务重组的核算,弥补了准则在重组交易方面的不足。

对于解决债务纠纷、避免企业破产、帮助企业摆脱财务困境等起到了约束作用,使得债务重组事项循序进行,改变了过去无法可依、杂乱无章的状况。

并且,在一定程度上保障了债权人的利益。

问题与措施: ;

;

;

;

公允价值在债务重组中的应用 1.债务人以非现金资产清偿债务的,债务人应当将重组债务的账面价值与转让的非现金资产公允价值之间的差额,确认为债务重组利得,作为营业外收入,计入当期损益,其中,相关债务应当在满足金融负债终止确认条件时予以终止确认。

;

;

;

2.将债务转为资本的,应分别按以下情况处理:①债务人为股份有限公司时,债务人应当将债权人因放弃债权而享有股份的面值总额确认为股本,股份的公允价值总额与股本之间的差额确认为资本公积。

重组债务的账面价值与股份的公允价值总额之间的差额,确认为债务重组利得,计入当期损益。

②债务人为其他企业时,债务人应当将债权人因放弃债权而享有股份份额确认为实收资本,股权的公允价值与实收资本之间的差额确认为资本公积。

重组债务的账面价值与股权的公允价值之间的差额,确认为债务重组利得,计入当期损益。

;

;

;

3.债务转为资本和修改债务条件的,企业确认债务重组利得,增加企业当期损益。

;

;

;

4.债务重组以现金清偿债务、非现金资产清偿债务、债务转为资本、修改其他债务备件等混合重组方式进行的,债务人应当依次以公允价值冲减重组债务的账面价值,余额与重组后债务的公允价值进行比较,据此计算债务重组利得。

债权人因放弃债权而享有的股权的公允价值与股本(或实收资本)的差额作为资本公积;

非现金资产的公允价值与其账面价值的差额作为转让资产损益,于当期确认。

;

;

;

通过以上分析,公允价值的普及运用已是必然趋势,所以期间财务部力荐运用公允价值。

八、请问什么是账面价值,是不是就是现在的实际价值?

账面价值不是公允价值。

按照楼主的要求,我不抄书,用简单直白的语言表述如下: 以存货来论,账面价值就是会计账簿上反应出的价值。

比如原材料,100元购入的,那账面价值就是100元;

这100元原材料经过企业的生产过程,变成半成品,账面价值比如增加到130元;

又经过进一步的生产加工,变成产成品,账面价值可能最终是150元(但售价可能是200元)。

公允价值就是某种商品的“理所当然”的价值。

和账面价值是不一样的。

还比如那100元的原材料,在企业仓库存放一段时间后或在企业生产过程中,可能因该材料在市场上的价格变动而相应地升值、贬值或不变;

同理,130元的半产品、150元的产成品也是一样。

那么账面价值为150元的产成品的售价可能就是140元(原材料贬值了)、200元(原材料价值没变)或者250元(原材料升值了)。

账面价值反应的是企业以前取得资产的时候的价值,是历史成本。

公允价值是现在“理所当然”的价值。

历史成本当然可以比现在的价值高、低或平。

但根据会计原则的要求,企业都是以历史成本来记录的,同时兼顾公允性。

所以,当公允价值比企业的账面价值低时,企业要采用“资产减值准备”的手法降低企业的资产账面价值;

而当公允价值比企业的账面价值高或两者相同时,则只使用历史成本(账面价值)。

也就是说,企业总是在尽量低估,避免高估自己的资产。

九、非同一控制下,合并方以无形资产和发行股票方式作对价,那么是以公允价值入账还是账面价值入账?

合并企业应按公允价值确定接受被合并企业各项资产和负债的入账价值。

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/read/29022563.html