一、请问企业的库存现金过大怎么处理比较好?

挂做借出款,其他应收款。

二、企业库存较大,怎样减小

问题应该明确:库存是材料还是产品,是账面库存大,还是实际库存大。

减小材料库存:多生产领用,少购进,盘亏等;

减少产品库存:促销、减产、盘亏、残次品处理等。

方法很多,根据实际情况选择合适方法。

三、,企业库存很大,怎样把库存变小

帐实不符,实盘调整。

如果是实际库存大,只能够盘活存量,扩大销售,消耗成本。

四、公司存货剩余过多,会造成公司什么影响,该如何解决

存货变现能力差,会使公司的流动资金不足,使公司陷入资金链断裂的困境

五、存货太多怎么减少

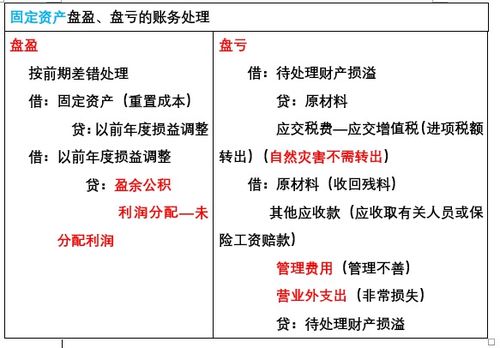

实地盘点库存的存货,对于盘亏的存货(财产损失要在每年的1月15日前,报国税局备案,否则不得在所得税税前扣除),根据“存货盘存报告单”编制如下会计分录: 借:待处理财产损溢——待处理流动资产损溢 贷:原材料 低值易耗品 库存商品等 对于购进的货物、在产品、产成品发生非正常损失引起盘亏存货应负担的增值税,应一并转入“待处理财产损溢”科目。

借:待处理财产损溢——待处理流动资产损溢 贷:应交税金——应交增值税(进项税额转出) 对于盘亏的存货应根据造成盘亏的原因,分别情况进行转账,属于定额内损耗以及存货日常收发计量上的差错,经批准后转作管理费用。

借:管理费用 贷:待处理财产损溢——待处理流动资产损溢 对于应由过失人赔偿的损失,应作如下分录: 借:其他应收款--XXX 贷:待处理财产损溢——待处理流动资产损溢 对于自然灾害等不可抗拒的原因而发生的存货损失,应作如下分录: 借:营业外支出——非常损失 贷:待处理财产损溢——待处理流动资产损溢 对于无法收回的其他损失,经批准后记入“管理费用科目” 借:管理费用 贷:待处理财产损溢——待处理流动资产损溢 企业存货的清查盘点,可分为定期租点和不定期盘点两种,定期盘点一般在月末、季末、年终进行;

不定期盘点是指临时性的盘点以及发生事故损失、会计交接、存货调价等而进行的盘点清查。

企业应当做好存货的清查工作,加强管理,防止存货的呆滞积压或毁损。

六、你好,我想请问一下,公司库存商品金额大怎么处理?

如果是货存得多了,导致金额大,那问题出在商品的订购和销售没衔接好。

应该在那方面下功夫,卖不动的商品就少订些,同时压得厉害的货可以着重销售。

如果是存货盘存比账面大那是实物和账脱节,查下是哪里的问题,如果是错账就调整,如果查不了原因,那就做盘盈,冲管理费用。

七、我的账面库存比实际库存大很多,我不想做盘亏处理,我怎样调整?

(1)要是为了应付审计,若果你来的急审计的话,你用其他仓库的货填补或者去借别人公司的货吧;

(2)或者你检查是否有账面记错了,少计了支出;

(3)另外就只有做营业外支出,也就是做盘亏。

八、请问企业的库存现金过大怎么处理比较好?

报废,然后再进项税转出

参考文档

下载:上市公司存货太多怎么处理.pdf《股票会连续跌停多久》《德新交运股票停牌多久复牌》《股票要多久才能学会》《股票腰斩后多久回本》《股票定增多久能有结果》下载:上市公司存货太多怎么处理.doc更多关于《上市公司存货太多怎么处理》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/read/24755585.html