一、上市公司亏损了怎么办

当然不会,但是这个上市的股价会大幅度下跌啊,持有该公司股票的股东就会遭受很大的损失,如果公司连续三年亏损,则改为ST股,每日的波动幅度由原来的10%变为5%,如果公司连续五年无法扭亏为盈则作退市处理!

二、发现以前年度多记了成本,现在调回,调整前企业是亏损,调整后企业还是亏损,请问怎样做会计分录

借:库存商品 贷:以前年度度损益调整借:以前年度损益调整 贷:利润分配-未分配利润应该这样做就对了或者:借:库存商品 贷:主营业务成本 借:主营业务成本 贷:以前年度损益调整 借:以前年度损益调整 贷:利润分配一未分配利润

三、在企业合并中存在亏损时,下列处理方法正确的是()。单选

本题选A。

理由:并购合组59号文规定,在免税合并中,可由合并企业弥补的被合并企业亏损的限额=被合并企业净资产公允价值×截至合并业务发生当年年末国家发行的最长期限的国债利率。

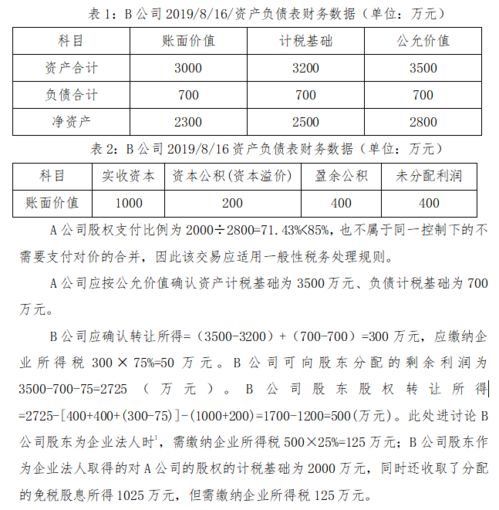

简介同一控制下的企业合并过程中,被合并方的亏损具体弥补的方法。

同一控制下的企业合并实质属于权益性交易,被合并方符合税法规定的亏损应全额弥补。

我国会计准则对同一控制下的企业合并的基本处理原则是权益结合法,其实质是股东群体相互转移风险和报酬的协议合并,合并的基础是资产负债的账面价值。

从最终控制方的角度,该类合并不会对企业集团的经济资源产生任何影响,不会造成企业集团整体经济利益的流入和流出,不影响各自会计主体的持续经营,不改变会计假设和计价基础,有关交易或事项不应视为出售或购买。

最终控制方在合并前后控制的净资产和经济资源总量没有发生改变,不产生新的资产或负债,不形成商誉或负商誉,被合并公司及合并公司的历史成本、资产状况、经营业绩和留存收益等视同实施控制时一直一体化存续下来持续计算。

基于同一控制下企业合并的实质判断,在企业吸收合并方式下,合并方与被合并方合二为一,合并方取得被合并方资产、负债的计税基础按被合并方的计税基础确认。

相应的,净资产是资产与负债的差额,被合并方的净资产一并计入合并方的净资产,而被合并方的亏损体现在其净资产中,因此,被合并方符合税法规定的亏损应由合并方全额弥补。

2022年8月28日,国务院发布《关于促进企业兼并重组的意见》(国发〔2022〕27号),明确从税收、财政、金融、科研、土地、资本市场等多方面出台加强对企业兼并重组的引导和政策扶持,涉及企业兼并重组的税收优惠政策主要是财税〔2009〕59号文件、《财政部、国家税务总局关于企业改制重组若干契税政策的通知》(财税〔2008〕175号)等的规定。

2022年3月24日,国务院发布《关于进一步优化企业兼并重组市场环境的意见》(国发〔2022〕14号),再次要求落实和完善财税政策,涉及企业兼并重组税收政策的主要是修订完善兼并重组企业所得税特殊性税务处理,降低收购股权(资产)占被收购企业全部股权(资产)的比例限制,扩大特殊性税务处理政策的适用范围。

国务院连续出台文件要求完善财税〔2009〕59号文件,支持企业兼并重组,说明该文件在实际操作过程中存在股权(资产)支付比例过高(不低于85%)、特殊性税务处理条件过严(5个基本条件同时满足,且符合股权/资产支付比例要求)、亏损弥补限额小等问题。

综上所述依据同一控制下企业合并的实质判断,被合并企业资产、负债、净资产(含亏损)的计税基础一并并入合并企业,符合逻辑;

顺应国家支持企业并购重组政策要求,及时完善财税〔2009〕59号文件,为企业合并重组提供制度保障。

附原题目:在企业合并中存在亏损时,下列处理方法正确的是()。

A:如果双方适用免税合并,则可由合并企业弥补的被合并企业亏损的限额=被合并的乙企业净资产公允价值截至合并业务发生当年国家发行的最长期限的国债利率。

B:如果双方适用免税合并,则被合并企业的全部亏损都可由被合并企业承担。

C:如果双方适用免税合并,则被合并企业的全部亏损都可由被合并企业承担。

D:如果双方之间的合并适用应税合并,那么相关的亏损问题在合并时就会通过价格机制以及清算机制进行处理,不存在继续弥补问题。

四、股东撤股,弥补亏损怎样做处理

1、和其他股东商量价格转让;

2、找公司以外的人接收你转让的股份,可以协商好转让价格,找个律师办理相关手续,如到工商局变更股东登记等,律师会告诉你全面的手续。

五、上市公司高管离职后买卖原公司股份受哪些规定限制?

上市公司董事、监事和高级管理人员在离职后半年内不得出让所持原公司股份。

同时,根据深交所相关业务规则规定,中小板上市公司的董事、监事和高级管理人员在申报离任6个月后的12个月内出售所持原公司股份数量占所持公司股票总数的比例不得超过50%。

创业板上市公司的董事、监事和高级管理人员在IPO上市日起6个月内申报离职的,自申报离职之日起18个月内不得出让所持原公司股份,在IPO上市日起第七个月至第十二个月之间申报离职的,自申报离职之日起12个月内不得转让所持原公司股份。

拓展资料:股票交易基础知识1、印花税:成交金额的1‰ 。

2008年9月19日至今由向双边征收改为向出让方单边征收。

受让者不再缴纳印花税。

投资者在买卖成交后支付给财税部门的税收。

上海股票及深圳股票均按实际成交金额的千分之一支付,此税收由券商代扣后由交易所统一代缴。

债券与基金交易均免交此项税收。

2、证管费:约为成交金额的0.002%收取3、证券交易经手费:A股,按成交金额的0.00696%收取;

B股,按成交额双边收取0.0001%;

基金,按成交额双边收取0.00975%;

权证,按成交额双边收取0.0045%。

A股2、3项收费合计称为交易规费,合计收取成交金额的0.00896%,包含在券商交易佣金中。

4、过户费(从2022年8月1日起已经更改为上海和深圳都进行收取):这是指股票成交后,更换户名所需支付的费用。

根据中国登记结算公司的发文《关于调整A股交易过户费收费标准有关事项的通知 》,从2022年8月1日起已经更改为上海和深圳都进行收取,此费用按成交金额的0.002%收取。

5、券商交易佣金:最高不超过成交金额的3‰,最低5元起,单笔交易佣金不满5元按5元收取。

六、上市公司连续两年亏损,第三年出了预亏公告之后、出正式年报之前开始重组,有可能避免暂停上市吗?

因为他们要尽量避免今年再次发生亏损,那就必须提高收入或者降低费用。

做账上虚增收入比规避成本费用更容易操作。

希望帮助到你。

七、资产重组业务企业所得税采用特殊性税务处理,亏损怎样弥补

依据财税〔2009〕59号规定,企业重组符合规定条件的,企业所得税可以适用特殊性税务处理规定,被合并企业的亏损额可由合并企业弥补,可弥补的被合并企业亏损的限额=被合并企业,净资产公允价值×截至合并业务发生当年年末国家发行的最长期限的国债利率。

同时,依据国家税务总局公告2022年第4号规定,上述可由合并企业弥补的被合并企业亏损的限额,是指按《税法》规定的剩余结转年限内,每年可由合并企业弥补的被合并企业亏损的限额。

八、上市公司亏损了怎么办

上市公司董事、监事和高级管理人员在离职后半年内不得出让所持原公司股份。

同时,根据深交所相关业务规则规定,中小板上市公司的董事、监事和高级管理人员在申报离任6个月后的12个月内出售所持原公司股份数量占所持公司股票总数的比例不得超过50%。

创业板上市公司的董事、监事和高级管理人员在IPO上市日起6个月内申报离职的,自申报离职之日起18个月内不得出让所持原公司股份,在IPO上市日起第七个月至第十二个月之间申报离职的,自申报离职之日起12个月内不得转让所持原公司股份。

拓展资料:股票交易基础知识1、印花税:成交金额的1‰ 。

2008年9月19日至今由向双边征收改为向出让方单边征收。

受让者不再缴纳印花税。

投资者在买卖成交后支付给财税部门的税收。

上海股票及深圳股票均按实际成交金额的千分之一支付,此税收由券商代扣后由交易所统一代缴。

债券与基金交易均免交此项税收。

2、证管费:约为成交金额的0.002%收取3、证券交易经手费:A股,按成交金额的0.00696%收取;

B股,按成交额双边收取0.0001%;

基金,按成交额双边收取0.00975%;

权证,按成交额双边收取0.0045%。

A股2、3项收费合计称为交易规费,合计收取成交金额的0.00896%,包含在券商交易佣金中。

4、过户费(从2022年8月1日起已经更改为上海和深圳都进行收取):这是指股票成交后,更换户名所需支付的费用。

根据中国登记结算公司的发文《关于调整A股交易过户费收费标准有关事项的通知 》,从2022年8月1日起已经更改为上海和深圳都进行收取,此费用按成交金额的0.002%收取。

5、券商交易佣金:最高不超过成交金额的3‰,最低5元起,单笔交易佣金不满5元按5元收取。

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/read/24300267.html