一、未确认的融资收益和未确认融资费用期末在报表中怎么体现?

未实现融资收益作为长期应收款的抵减项。

未确认融资费用作为长期应付款的抵减项。

《企业会计准则第21号——租赁》指南中规定,承租人应当在资产负债表中,对“长期应付款”项目,根据“长期应付款”科目的期末余额,减去“未确认融资费用”科目期末余额后的金额分长期负债和1年内到期的长期负债填列。

未实现融资收益在长期应收款中反映。

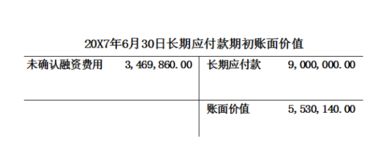

未确认融资费用在长期应付款中反映。

未确认融资费用是长期应付款的备抵调整账户,属于负债类科目。

而未确认融资收益这一个是属于资产类。

还有就是,现在的教科书好像把未确认融资费用给规划为负债类科目了,而以前是资产类的。

打比喻跟你说明一下了。

未确认融资费用是什么意思?打个比方,比如企业购入固定资产或者无形资产,要支付1000万,但是一次拿不出这么多,只能每年付200万,5年付完。

很明显的可以看出来,每年付200万,5年付1000万,还是1次付1000万,哪样比较划算?肯定是每年付200万比较划算,因为如果有1000万的话,每年年末付200万,其他800万可以存入银行,存入银行就会有利息。

二、企业是怎么从股票中筹资的?

展开全部个人认为是广大股民申购新股时筹到的。

比如某只A股申购价为每股1元,总共发行1亿股,那么就筹资了1亿元,这1亿元拿到手了。

然后股票上市,上市之后管你股票是涨是跌,总之企业已经在股票上市之前拿到1亿了。

之前申购新股的股民,可以在股票上市之后卖掉。

三、公司回购股票,资产负债表上怎么表示?

股份有限公司由于经营规模的缩小、资本过剩和其他原因,经股东大会批准,可以采取回购本公司股票的形式减少股本.对于回购本公司股票的帐务处理,《股份有限公司会计制度——会计科目和会计报表》规定:按注销股票的面值总额减少股本,购回股票支付的价款超过面值总额的部分,依次减少资本公积和盈余公积。

四、请问内部融资和外部融资在资产负债表中是怎么体现的

外部融资和内部融资在资产负债表上分别表现为:1、外部融资在资产负债表中表现为短期借款、长期借款、其他应付款、应付债券等。

外部融资指企业吸收其他经济主体的储蓄,使之转化为自己投资的过程,主要包括银行贷款、股权融资、租赁融资、商业信用、开发银行贷款和非正规金融机构等六种来源。

2、内部融资在资产负债表中表现为实收资本、资本公积等。

内部融资是将自己的储蓄(留存盈利和折旧)转化为投资的过程。

五、企业是怎么从股票中筹资的?

股份有限公司由于经营规模的缩小、资本过剩和其他原因,经股东大会批准,可以采取回购本公司股票的形式减少股本.对于回购本公司股票的帐务处理,《股份有限公司会计制度——会计科目和会计报表》规定:按注销股票的面值总额减少股本,购回股票支付的价款超过面值总额的部分,依次减少资本公积和盈余公积。

六、股票投资在利润表的反映

建议去看下新会计准则,应该是记在公允值变动损益,和投资收益里的 。

年底在核算。

七、个人为企业融资款在企业的财务报表中如何体现

显然这是负债类项目,在报表中负债来一般有:长期借款、短期借款(这两项针对银行)、预收账款(针对销售业务)、应付账款(针对采购业务)、其他应付款等。

个人为企业融资款虽然也有些类似从银行借款,但毕竟不是银行,所以要通过“其他应付款”科目进行核算。

希望我的回答能帮助你。

八、股票的融资功能是怎样体现的

楼主的理解已经比较全面了,只是在二级市场上,除了卖出/转让自己所持有的股票,还有其他的融资方式:配股及增发(公开增发及非公开增发)。

以后如果有融资融券之后,还会增加新的融资方式。

九、关于股票筹资方式

股票筹资的方式有很多。

第一是上市的时候是第一次筹资,发行认股权证是第二次筹资,增发是第三次筹资,公积金转增是第四次筹资

参考文档

下载:股票筹资怎么体现在报表上.pdf《股票公告减持多久可以卖》《股票要多久提现》《机构买进股票可以多久卖出》《股票实盘一般持多久》《一只股票停盘多久》下载:股票筹资怎么体现在报表上.doc更多关于《股票筹资怎么体现在报表上》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/read/23685381.html