一、请问房地产公司购买土地产生的印花税如何记账,有什么相关财税规定

这个其实很简单,应该计入管理费用。

有人说,土地属于无形资产,无形资产准则中明确规定:外购无形资产的成本,包括购买价款、相关税费以及直接归属于使该项资产达到预定用途所发生的其他支出基于这种理解,要将印花税当作相关税费计入成本。

不能不说这是有一定道理的。

但是准则中对于存货的成本计量也有这样的描述:存货的采购成本,包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。

而《企业会计准则附录-会计科目和主要账务处理》已经明确规定计入管理费用。

实际工作中,从来没有人想过购销合同的印花税要计入存货采购成本,因为企业会计准则附录明确写了计入管理费用,这种存货购销合同的印花税是常见的业务,不知道为什么涉及到不太常见的业务(如你此提问)时就犯迷糊,认为要计入成本。

供参考

二、土地出让的印花税和契税是双方各交还是一共才交0.05%和3%或5%呢?

一、营业税及附加(出让方):1、按转让价与购置价的差价缴纳5%的营业税。

2、按缴纳的营业税缴纳7%的城建税和3%的教育费附加。

二、印花税和契税(双方):1、按产权转移书据(合同)所载金额缴纳0.05%的印花税。

2、按成交价格(合同)缴纳3%的契税(有的地方是5%)。

三、土地增值税(出让方):1、按取得收入减除规定扣除项目金额后的增值额,缴纳土地增值税。

2、规定扣除项目:取得土地使用权所支付的金额;

开发土地的成本、费用;

与转让房地产有关的税金等。

3、税率的确定四档:增值额未超过扣除项目金额的50%的部分,税率为30%;

增值额超过扣除项目金额的50%至100%的,税率为40%;

增值额超过扣除项目金额的100%至200%的,税率为50%;

增值额超过扣除项目金额200%的,税率为60%。

为计算方便,可以通过速算公式计算:土地增值税税额=增值额*税率-扣除项目金额*速算扣除系数(0、5%、15%、35%分别对应30%、40%、50%、60%税率)。

大概就这些了,不知对你是否有用。

补充:一、营业税及附加(出让方),小计7700元:1、营业税=(45-31)*5%=7000元 2、城建税和教育费附加=7000*(7%+3%)=700元。

二、印花税和契税(双方),小计13725元: 1、印花税=45*0.05%=225元 2、契税=45*3%=13500元 三、土地增值税(出让方),35572.5元: 1、增值额=45万元-(31万元+7700元+13725元)=118575元2、规定扣除项目:331425元3、增值额占扣除项目金额的比例:36%(118575/331425*100%),因此适用第一档税率30%:土地增值税税额=118575*30%=35572.5元四、出让方共需缴纳税费款为56997.5元,受让方为13725元。

五、除契税向财政局的农税中心(局)缴纳以外,其他统一向地税局缴纳。

三、房地产开发企业购买国有土地时交的印花税应计入什么会计科目

先计入无形资产,等开工建设时转入成本

四、房地产企业购买土地时缴纳的印花税应计入什么科目

购买商铺应按“产权转移书据,税率0.5‰ ”计算缴纳印花税。

我国印花税税目中的产权转移书据包括财产所有权、版权、商标专用权、专利权、专有技术使用权共5项产权的转移书据。

另外,土地使用权出让合同、土地使用权转让合同、商品房销售合同按照产权转移书据征收印花税。

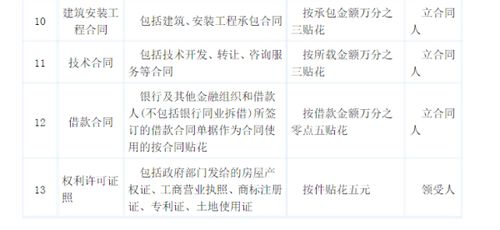

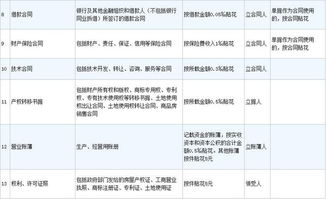

我国印花税税目税率如下:税 目 税率(税额) 一、购销合同 0.3‰ 二、加工承揽合同 0.5‰三、建设工程勘察、设计合同 0.5‰ 四、建筑、安装工程承包合同 0.3‰ 五、财产租赁合同 1‰ 六、货物运输合同 0.5‰七、仓储、保管合同 1‰ 八、借款合同 0.05‰ 九、财产保险合同 1‰ 十、技术合同 0.3‰ 十一、产权转移书据 0.5‰ 十二、营业帐簿1.记载资金的帐簿0.5‰2.其他帐簿 每件5元 十三、权利、许可证照 每件5元 十四、股票交易3‰

五、购买土地用于项目开发而缴纳的印花税,如何进行账务处理?

;

应计入购土成本中,账务处理如下: 借:开发成本-土地费用 ;

;

;

贷:银行存款

六、印花税怎么算

印花税的税率:序号 适用税目 税率1 购销合同,建筑安装工程承包合同,技术合同 0.00032 加工承揽合同,建设工程勘察设计合同,货物运输合同,产权转移书据,记载资金的账簿 0.00053 仓储保管合同,财产保险合同,财产租赁合同 0.0014 借款合同 0.000055 股份转让书据 0.0026 权利、许可证照 5元应纳税额: 1. 按比例税率计算应纳税额的方法 应纳税额=计税金额×适用税率2.按定额税率计算应纳税额的方法 应纳税额=凭证数量×单位税额 需要注意的是: 印花税的核算并不在“应交税金”中,而是应该在“管理费用”中核算。

七、购买地下商铺按何税目缴纳印花税

购买商铺应按“产权转移书据,税率0.5‰ ”计算缴纳印花税。

我国印花税税目中的产权转移书据包括财产所有权、版权、商标专用权、专利权、专有技术使用权共5项产权的转移书据。

另外,土地使用权出让合同、土地使用权转让合同、商品房销售合同按照产权转移书据征收印花税。

我国印花税税目税率如下:税 目 税率(税额) 一、购销合同 0.3‰ 二、加工承揽合同 0.5‰三、建设工程勘察、设计合同 0.5‰ 四、建筑、安装工程承包合同 0.3‰ 五、财产租赁合同 1‰ 六、货物运输合同 0.5‰七、仓储、保管合同 1‰ 八、借款合同 0.05‰ 九、财产保险合同 1‰ 十、技术合同 0.3‰ 十一、产权转移书据 0.5‰ 十二、营业帐簿1.记载资金的帐簿0.5‰2.其他帐簿 每件5元 十三、权利、许可证照 每件5元 十四、股票交易3‰

八、房开企业中,取得土地需要交纳的印花税,应该计入什么会计科目?

计提时:借:应交税费-应交印花税 贷:管理费用--税金-应交印花税缴纳时:借:管理费用--税金-应交印花税 贷:银行存款

九、房地产企业购买土地时缴纳的印花税应计入什么科目

缴:购入土地进行房地产开发首先要缴纳土地出让金,然后缴纳耕地占用税、契税以及产权转移书据印花税后方能办理土地使用证,而拥有土地使用权是房地产开发企业进行房地产开发必须的一个要件,否则便不能从事房地产开发业务。

参考文档

下载:购买土地缴纳的印花税怎么计算.pdf《msci中国股票多久调》《出财报后股票分红需要持股多久》《社保基金打新股票多久上市》《股票开户最快多久能到账》下载:购买土地缴纳的印花税怎么计算.doc更多关于《购买土地缴纳的印花税怎么计算》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/read/22928482.html