一、非上市公司股票期权、股权期权、限制性股票和股权奖励适用递延纳税政策需要符合什么条件?

一、根据《财政部 国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》(财税〔2022〕101号)规定:“一、......(二)享受递延纳税政策的非上市公司股权激励(包括股票期权、股权期权、限制性股票和股权奖励,下同)须同时满足以下条件: 1.属于境内居民企业的股权激励计划。

2.股权激励计划经公司董事会、股东(大)会审议通过。

未设股东(大)会的国有单位,经上级主管部门审核批准。

股权激励计划应列明激励目的、对象、标的、有效期、各类价格的确定方法、激励对象获取权益的条件、程序等。

3.激励标的应为境内居民企业的本公司股权。

股权奖励的标的可以是技术成果投资入股到其他境内居民企业所取得的股权。

激励标的股票(权)包括通过增发、大股东直接让渡以及法律法规允许的其他合理方式授予激励对象的股票(权)。

4.激励对象应为公司董事会或股东(大)会决定的技术骨干和高级管理人员,激励对象人数累计不得超过本公司最近6个月在职职工平均人数的30%。

5.股票(权)期权自授予日起应持有满3年,且自行权日起持有满1年;限制性股票自授予日起应持有满3年,且解禁后持有满1年;股权奖励自获得奖励之日起应持有满3年。

上述时间条件须在股权激励计划中列明。

6.股票(权)期权自授予日至行权日的时间不得超过10年。

7.实施股权奖励的公司及其奖励股权标的公司所属行业均不属于《股权奖励税收优惠政策限制性行业目录》范围(见附件)。

公司所属行业按公司上一纳税年度主营业务收入占比最高的行业确定。

...... (四)股权激励计划所列内容不同时满足第一条第(二)款规定的全部条件,或递延纳税期间公司情况发生变化,不再符合第一条第(二)款第4至6项条件的,不得享受递延纳税优惠,应按规定计算缴纳个人所得税。

” 二、根据《国家税务总局关于股权激励和技术入股所得税征管问题的公告》(国家税务总局公告2022年第62号)规定:“一、(一)按照股票(权)期权行权、限制性股票解禁、股权奖励获得之上月起前6个月“工资薪金所得”项目全员全额扣缴明细申报的平均人数确定。

”

二、限制性股权激励计划的费用怎么计

财务上遇到授予限制性股票的股权激励计划时,主要参考《企业会计准则第11号——股份支付》、《企业会计准则第22号——金融工具确认和计量》、《企业会计准则第34号——每股收益》和《企业会计准则第37号——金融工具列报》等准则进行处理。

前海股权事务所股权激励方案设计,股权运营机制设置,股权问题一揽子服务。

三、股权支付的例题。谢谢!

我写个分录你就明白了:授予日:借:管理费用 1200 (50*2*12) 贷:资本公积——其他资本公积 1200行权日:借:银行存款 600 资本公积——其他 1200贷:库存股 1500 资本公积——股本溢价 300

四、限制性股票的股权激励计划,企业应如何进行会计处理

在员工缴纳认股款时,借“银行存款”,贷“股本”、“股本溢价”或“资本公积”,并将该股款确认为负债,借“库存股”,贷“其他应付款”。

于资产负债表日,应当基于所发行股份于授予日的公允价值和员工认购价格的差额,及锁定期的影响,相应确认当期成本费用。

借“管理费用”,贷“资本公积”。

员工如果离职,公司履行回购义务,按照支付总价款,借记“库存股”,贷记”银行存款“,同时注销回购股份,借记”股本“,借记”资本公积“,贷记”库存股“。

五、请问:这个公允价值的计算看不懂,能不能解释一下呢?

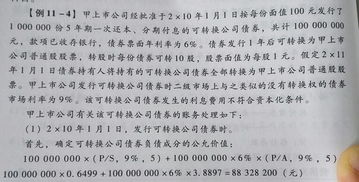

1、100000000*(P/S,9%,5):这部分是指5年以后我要归还的100000000元钱,放到2*10年1月1日来看是多少。

(因为有时间价值因素等原因)2、100000000*6%*(P/A,9%,5):这部分是指5年里,我每年要付的利息,都折算到2*10年1月1日是多少。

3、合起来就是我5年后要归还的本金与5年每年要支付的利息,都折算到2*10年1月1日,是多少钱。

六、现金结算股份支付加速可行权处理后公允价值变动怎么算,如题

在员工缴纳认股款时,借“银行存款”,贷“股本”、“股本溢价”或“资本公积”,并将该股款确认为负债,借“库存股”,贷“其他应付款”。

于资产负债表日,应当基于所发行股份于授予日的公允价值和员工认购价格的差额,及锁定期的影响,相应确认当期成本费用。

借“管理费用”,贷“资本公积”。

员工如果离职,公司履行回购义务,按照支付总价款,借记“库存股”,贷记”银行存款“,同时注销回购股份,借记”股本“,借记”资本公积“,贷记”库存股“。

七、上市公司限制性股票所得如何缴税

对股权激励计划实行以后,需待一定服务年限或者达到规定业绩条件内(以下简称等待期)方可行权的,上市公司等待期内会计上计算确认的相关成本费用,不得在对应年度计算缴纳企业所得税时扣除,在股权激励计划可行权之后,上市公司方可根据该股票实际行权时的公允价格与当年激励对象实际支付价格之间的差额及数量,计算确定作为当年上市公司的工资薪金支出,依照税法规定进行税前扣除。

参考文档

下载:限制性股票公允价值怎么算.pdf《股票k线看多久》《股票改手续费要多久》《股票日线周线月线时间多久》下载:限制性股票公允价值怎么算.doc更多关于《限制性股票公允价值怎么算》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/read/22864153.html