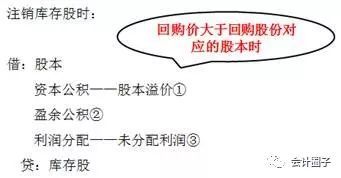

一、什么是库存股?库存股是权益类账户,为什么回收股票时,库存股增加要记借方呢?

库存股实际上是公司对外发行的股票减少了,公司还未销售出去或办理减资手续,当然先放在借方。

权益类科目正常是在贷方,但权益类的减项科目对应的就在借方。

与此类似的科目还有,折旧类和准备类科目是资产类科目,但增加也在贷方。

二、为什么总股本减少,实际流通A股在增加

这两件事情没有必然联系,流通股本增加是由于限售股解禁或者其他因素引起的,但是不一定影响总股本。

总股本减少是由于增加库存股等因素引起的,同样这些因素不一定影响流通股本。

三、库存股在资产负债表上为什么是减项?

库存股是指已经认购并缴款,由发行公司通过购入、赠予或其他方式重新获得,可供再行出售或注销之用的股票。

在我国,现行的会计准则"股份支付"中,用于换取职工提供服务而授予的权益工具,即是库存股.它在会计报表资产负债表中形成股本的减项.库存股只有当企业在决定减少注册资本时,才会去购回股票,注销股本,所以你资产负债表中的所有者权益中的库存股将要递减了一部分股本,致使所有者权益减少。

是为了反映真实的所有者权益总额。

四、未实现内部交易损益在编制合并财务报表时为什么一边减少存货一边增加长期股权投资

这是逆流交易的处理方法逆流交易合并报表中的调整分录。

借:长期股权投资贷:存货逆流交易,影响的是母公司存货成本和长期股权投资项目的确认,因此抵销时调整的是资产负债表中的资产项目。

逆流交易时分录的理解:在个别报表中做分录的时候是将投资单位和被投资单位看做一个整体来调整利润的,抵销了内部未实现的损益,所以由于少确认利润而相应少确认了长期股权投资,那么在编制合并报表的时候,是将投资单位和其子公司或母公司看做是一个整体了,所以要把个报中原来抵销的内部未实现损益恢复过来,此时就应该重新确认长期股权投资。

而这部分损益是体现在投资单位购买的存货当中的,此时也应该调减存货的账面价值。

五、您好,想请教您一个问题,股票发行后,为什么股本增加?

不知你问的是指新股发行时的股本还是老股股本增加? 1,老股股本增加是因为进行了送股配股,增发,限售股(理解为原始股)解禁流通等因素。

比如:某股总股本1亿,进行10送5的话,总股本就变成1.5亿了。

2,新股发行上市,股本结构是由公司根据一定的因素确定的。

包括公司的经营业绩,含金量,承销商,举荐人,融资需求等,最后报证监会审批。

如,发行后总股本1亿,流通2000万股,其中2000万是市场价,剩下的8000万是面值为1元的限售股(又叫原始股)。

企业之所以挤破头,冒风险弄虚作假也要上市的原因,就是因为看中了巨大的原始股财富。

这些原始股以后可以按几十倍上百倍的价格抛给散户。

六、库存股是什么意思?

库存股是指已经认购缴款,由发行公司通过购入、赠予或其他方式重新获得,可供再行出售或注销之用的股票。

简介: 库存股是公司收回已发行的但尚未注销的股票,根据我国的制度规定,库存股在一段时间内必须注销,因此库存股具有以下特点。

(一)库存股不是公司的一项资产,而是股东权益的减项。

这是因为:首先,股票是股东对公司净资产要求权的证明,而库存股不能使公司成为自己的股东、享有公司股东的权利,否则会损害其他股东的权益;

其次,资产不可注销,而库存股可注销;

最后,在公司清算时,资产可变现而后分给股东,但库存股票却并无价值。

正因为如此,西方各国都普遍规定:公司收购股份的成本,不得高于留存收益或留存收益与资本公积之和;

同时把留存收益中相当于收购库存股本的那部分,限制用来分配股利,以免侵蚀法定资本的完整。

这种限制只有在再次发行或注销库存股票时方可取消。

(二)由于库存股不是公司的一项资产,故而再次发行库存股所产生的收入与取得时的账面价值之间的差额不会引起公司损益的变化,而是引起公司股东权益的增加或减少。

(三)库存股票既非资产又无股东,故而库存股的权力会受到一定的限制,如:它不具有股利的分派权、表决权、优先认购权、分派剩余财产权等。

(四)库存股会影响到公司的股价、资本结构、公司形象等多方面,故而要在财务报表上慎重的予以表达。

七、减资时冲减股本 为什么是借股本,这样股本不就增加了吗怎么是重减?

股本是权益类科目,增加在贷方,减少在借方。

八、为什么有些股票的的净利润增加了而每股收益却减少了总股本又没变

你这个问题问的我有点晕晕的我猜是你是想问为什么上市公司的净利润增长了总股本没变然则每股收益却削减了对吧吗通俗股每股收益=税后利润/通俗股流畅在外的股数你细心去看看并不是所有公司的股份都是全流畅的这些不克不及流畅的股份必须要比及规定的时光之后才能解禁流畅所以根据公式在总股本没变然则流畅在外的股数增长的时刻尽管净利润增长了然则每股收益照样可以削减的。

比如某股上年度净利润为10总股本1000流畅股500那么每股收益是0.02本年净利润是15总股本是1000流畅股是1000也就是全流畅了那么每股收益是0.015 PS:起首来自华尔街的师长教师若公司只有通俗股时净收益是税后净利股份数是指流畅在外的通俗股股数。

这个不是我信口扯谈的baidu百科里面有光记得公式而不知道这个公式怎么用的怎么来的只能说是教条中国市场有它本身的特点。

其次建议提问者查下同股不合权同股不合价 信赖你就能本身领会到原因了还有每股收益并不是真正要把利润分派到每股的只是一个理论指标罢了在中国重要照样以本钱利得为主。

九、资产的增长低于负债的增长,带来的后果是什么

根据会计恒等式,资产=负债+所有者权益, 则有,资产(1+20%)=负债(1+20%)+所有者权益(1+20%)假设资产增长20%,而负债却增长了40%,所有者权益增长X%,则有 资产(1+20%)=负债(1+40%)+所有者权益(1+X%) 资产(1+20%)=负债(1+20%)+所有者权益(1+20%)+所有者权益*(x-20%)+负债*20% 0=所有者权益(X-20%)+负债*20% 上式,如果所有者权益和负债都大于零,要使等式成立,则必须 X<;

20%所以,所有者权益的增长率小于20%,即小于资产的增长率。

故,资产的增长低于负债的增长,必然是因为所有者权益的增长率在相应的下降。

所有者权益增长下降的原因,可能是有减少注册资本的原因,也可能是企业加大了利润分配,或者未分配利润减少,或者是企业经营利润有逐渐下滑的趋势,乃至亏损。

或者是因为企业从长期战略考虑,在调整资本结构。

参考文档

下载:为什么库存股减少时股本增加.pdf《买股票买多久可以赎回》《一只刚买的股票多久能卖》《股票赎回到银行卡多久》下载:为什么库存股减少时股本增加.doc更多关于《为什么库存股减少时股本增加》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/read/17720484.html