一、长期股权投资 减资金资时 期初的商誉问题 我理解对吗

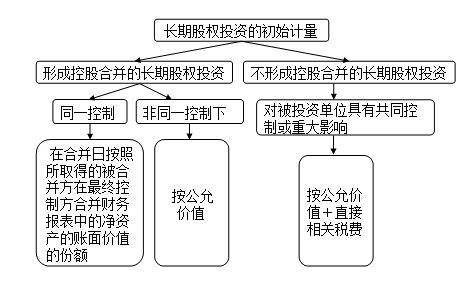

减资由成本法转换为权益法:1、个别报表,①对处置部分确认投资收益;

②对剩余股权初始投资成本与享有被投资单位可辨认净资产份额进行比较;

③对投资与处置之间被投资单位实现净损益、其他综合收益(不包括丧失控制权日的资产评估增值的部分)进行调整。

2、合并报表:①对剩余股权重新按公允价计量;

②确认综合收益=公允价值-持续计算可辨认净资产*持股比例-商誉+综合收益*持股比例;

③对处置部分股权的损益进行调整;

④对剩余股权的综合收益进行调整。

你说的没错,正商誉无需追溯调整。

二、什么是高杠杆点

支点:杠杆绕着转动的固定点,一般情况下该点是不移动的。

简单一点讲,就是在杠杆转动时,唯一的一个不动点。

你只要找到这一点,就将其判断为支点。

动力:使杠杆转动的力。

这个力的作用点在杠杆上,你需要知道的是这个力的大小及方向。

题目一般都会把这两个条件告诉你,然后你将这个力的方向延长,这条画出来的虚线我们称之为动力作用线。

阻力:阻碍杠杆转动的力。

阻力的方向的判断比较难,但是必须知道。

举例子好理解:用木头撬动石头时,杠杆是要克服石头重力转动的,所以此时石头重力是阻力,方向是竖直向下。

初中题目如果没有直接或间接告诉你阻力的方向和大小,一般就是要克服重力转动的,类似于上面的题目。

阻力作用线和动力作用线一样,需要画出来。

动力臂:从支点到动力作用线的距离。

只要画出过支点的垂直于动力作用线的线段,这个线段长度就是动力臂的长度,所谓距离,就是支点离线段的最近距离嘛!阻力臂:从支点到阻力作用线的距离。

杠杆是个物理模型.通常支点就是相对”固定”的位置.用筷子夹食物,那么支点在筷子与手的上部(不是手指)接触的部位.有些情况下支点是移动的,例如动滑轮看成动力臂为阻力臂二倍的杠杆时.还有时杠杆的支点是可以任意选定的.例如一座”独木桥”的问题,可将支点选在任意一端(甚至桥上任意一点)

三、企业商誉对股票投资的影响

我是来看评论的

四、商誉是什么样资产,具体什么意思。

1,商誉是一种无形资产,是指:能在未来期间为企业经营带来超额利润的潜在经济价值,或一家企业预期的获利能力超过可辨认资产正常获利能力(如社会平均投资回报率)的资本化价值。

商誉是企业整体价值的组成部分。

在企业合并时,它是购买企业投资成本超过被并企业净资产公允价值的差额。

2,简单来说:当你卖出企业的所有股份,所有固定资产等(即所有有形资产)时,卖出的价格高于有形资产的实价的部分,就是商誉的价值。

3,商誉是指在同等条件下,由于其所处地理位置得优势,或由于经营效率高、历史悠久、人员素质高等多种原因,能获取高于正常投资报酬率所形成得价值。

它代表企业某种优势,如企业或由于地理位置优越而得利,或由于信誉好而获得用户的信赖,或由于组织得当生产效益高,或由于历史悠久积累了从事本行业的丰富经验,或由于技术先进掌握了生产诀窍等。

商誉不能独立存在,它与企业构成一个整体,因此,企业自身建立的商誉不能作价列账。

只有发生兼并、转让、联营的行为使企业发生变化时,商誉经过法定评估机构确认后,方可作为无形资产入账。

五、我公司商誉的评定是不是越大越好?

1、根据《企业会计准则第6号——无形资产》(2006)第11条规定,企业自创商誉以及内部产生的品牌、报刊名等,不应确认为无形资产。

2、公司对商誉的评定,不能确认为无形资产,也就不存在无形资产的摊销问题。

扩展资料:一、商誉的评估方式:1、割差法,割差法是用企业的总体价值扣除各项有形资产和可辨认的无形资产价值后的差额,以之来确定企业商誉价值的一种评估方法。

具体步骤为:(1)、通过整体评估的方法评估出企业整体资产的价值;(2)、通过单项评估的方法分别评估出各类有形资产的价值和各项可确指的无形资产的价值;(3)、在企业整体资产评估价值中扣减掉各单项有形资产及单项可确指的无形资产的价值之和,其剩余即是企业商誉的评估值。

2、超额收益法,是以改组企业的超额收益为基础,以之评估企业商誉的方法,分作两种方法:(1)、超额收益资本化法。

在对经营状况好,收入稳定的永续性企业商誉进行评估时,可采用此方法。

步骤是:①、分别评估出企业各单项有形资产与单项可指无形资产的价值,并求出它们的加总值;②、合理确定行业平均收益率③、将企业单项资产加总值与行业平均收益率相乘,求出按行业平均的收益水平计算的企业各单项资产之和可取得的收益;④、详细预测企业未来的年平均收益值;⑤、用企业未来收益值扣减各单项资产按行业平均水平取得的收益值,从而得到企业的年超收益值;⑥、选择适当的本金化率将企业的年超额收益值本金化处理,得出商誉评估值2、超额收益折现法。

当企业的超额收益只能维持有限年度时,应运用此方法来评估商誉价值,其主要步骤如下:①、合理确定商誉的剩余经济寿命;②、详细预测企业在剩余期内年度收益以及按行业平均收益率和企业各项资产评估总值相乘得出的收益额,差额即为企业每年预期超额收益;③、测定合理折现率,企业剩余经济寿命期间预期超额收益的折现额之和,便是企业的商誉评估值参考资料来源:百科——商誉评估财政部——企业会计准则第6号--无形资产

六、请问一下,什么是商誉?如何理解?

什么是商誉?其实里面包含了很多社会责任,所以从这个角度来讲,站在企业的角度,就是说承担了更多的社会责任,其实也为你企业带来了更多的无形资产和财富。

公司在股份制改造中确认商誉的申请书 中华财税信息网 1.什么是商誉的申请书 商誉是指企业凭借主客观因素创造的优越地位。

2.商誉的作用 企业凭借商誉,可以获得超额收益的能力。

3.商誉的特征 1.可以长期使用;

2.收益具有很大的不确定性;

3.不具有实物形态,是无形资产的首要特征;

4.具有垄断性,无形资产通常属于特定企业独占的权利。

4.编制公司在股份制改造中确认商誉的申请时注意事项 (1)公司必须具备垄断性的某些特定优势,在社会上有很高的知名度;

(2)对商誉确认方法的最好选择,就是通过国家法定的评估机构进行评估,以确认它具有专业技术强、实践经验丰富、权威性高等优势,否则采用合资双方在平等互利、友好协商基础上签订合同或协议来对声誉的价值加以约定或确认;

(3)在确认商誉价值的基础上,合同协议还应特别声明合资双方必须珍惜、爱护、发展、壮大商誉的有关措施办法。

范例 关于本公司在股份制改造中确认商誉的申请 ××资产评估事务所: 我公司经营××商品具有悠久的历史,行销××个省市自治区,经营商品品质优良,价格公道有良好的售后服务讲究信誉,在广大客户中享有很高的声誉。

我公司资金雄厚(资本金上亿元),有得天独厚的地理环境,地处东联京广铁路线,北靠长江边,有专用铁路线和专用水码头,占地××亩,经营设施齐全.技术含量高,公司下属企业有工业又有商业,劳动服务业,每年有可观的经济效益,我公司还拥有高级工程师、高级会计师等一批管理素质较高的技术干部队伍,有训练有素的工人技师和专业技工组成的油库管理技术工人队伍。

我公司即将进行股份制改造,为此,请贵所对我公司的商誉进行评估确认。

顺致谢意!

七、请说明一下商誉与资本公积的区别?

肯定不对啊资本公积中股本溢价,是在单体财务报表中要反映的,这是实实在在股东投入的部分而商誉,是在非同一控制下企业合并时,支付的兑价超过被投资企业净资产公允价值的差额。

在企业合并时,相当于母公司购买股权,这个差额实际上是已经支付给原来的股东用于购买股权了,也就是说确认的商誉,并没有实实在在的投资到这个公司中,而是虚的增长,所以在单体报表中是不确认商誉的,只有合并报表中才确认,并且期末必须进行减值测试

八、同一控制下发行股票取得的长投会产生商誉吗

九、同一控制下发行股票取得的长投会产生商誉吗

同一控制下企业合并并不会产生新的商誉。

参考文档

下载:股票高商誉是什么.pdf《上市后多久可以拿到股票代码》《股票锁仓后时间是多久》《股票改名st会停牌多久》《股票抛股要多久》《股票回购多久才能涨回》下载:股票高商誉是什么.doc更多关于《股票高商誉是什么》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/read/13167852.html