一、股票分红就是分自己的钱啊,上市公司总说拿出利润来分红又是什么意思呢?二者有什么关系吗?

您好,会计学堂邹老师为您解答借;

待处理财产损益 贷;

营业外收入欢迎点我的昵称-向会计学堂全体老师提问

二、实际中盘盈盘亏如何处理?

正确的做法应该是上面那种但是,实际操作中,我们都会将盘盈做生产退料处理,即:DR:原材料 CR:生产成本盘亏则做领料,而不做待处理财产损益,即:DR:生产成本 CR:原材料因为任何一个企业都不想多交税,这样进项就不用转出了

三、求存货,固定资产,现金,盘亏盘盈的会计账务处理(借贷科目举例详细)。谢谢回答。(给高分)

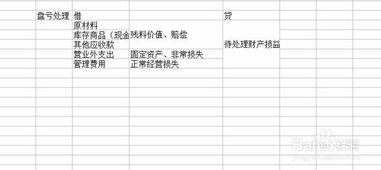

存货盘盈(冲减管理费用)借:库存商品贷:待处理财产损益--盘盈 借:待处理财产损益--盘盈贷:管理费用 存货盘亏借:待处理财产损益--盘亏 其他应收款---XX(这是追究责任人的)贷:库存商品批准转销时借:管理费用(正常损耗的部分) 营业外支出(自然灾害造成的意外损失部分)贷:待处理财产损益--盘亏=======================================================现金的处理和存货的一样。

=====================固定资产盘盈借:固定资产(估价入账)贷:累计折旧(根据固定资产的使用情况估价计提) 待处理财产损益---盘盈批准转销后冲减管理费用借:管理费用贷:待处理财产损益--盘盈 固定资产盘亏借:待处理财产损益---盘亏 累计折旧(把该固定资产账面上的累计折旧冲销)贷:固定资产批准转销时:借:管理费用(批准转销的部分) 营业外支出(意外损失) 其他应收款---XX(追究责任人)贷:待处理财产损益---盘亏

四、“待处理财产损溢账户中,贷方登记的内容是现金的盘盈和经批准核销的盘亏”怎么理解呢

‘待处理财产损溢账户中,贷方登记的内容是现金的盘盈和经批准核销的盘亏”这句话应该这样理解:‘待处理财产损溢账户”本身是一个过渡型的账户,它用于承接资产变动在批准处理前那些待处理资产在账面上应该如何从原有资产中独立出来的。

咱们回归具体问题进行分析:现金盘盈的时候,应做以下分录:借:库存现金 盘盈数 贷:待处理财产损益 盘盈数经批准核销后,现金盘亏的情况下,应做以下分录:借:管理费用、其他应收款 盘亏数 贷:待处理财产损益 盘亏数 这里我们可以看到‘待处理财产损溢账户中,贷方登记的内容是现金的盘盈和经批准核销的盘亏”这个说法的正确性,由于库存现金是典型的资产代表,我们可以把待处理财产损溢账户,贷方登记的内容概括为是资产的盘盈和经批准核销的盘亏。

仅供参考,欢迎采纳!

五、盘点时,发现的盘亏盘盈,的会计分录应该怎么做?

一、现金、存货等流动资产发生盘盈借:存货科目 贷:待处理资产损益-待处理流动资产损益经企业相关人员核实及领导批准后借:待处理资产损益-待处理流动资产损益 贷:管理费用盘亏借:待处理资产损益-待处理流动资产损益 贷:存货科目经企业相关人员核实及领导批准后借:其他应收款-保险公司 其他应收款-相关责任人 管理费用(企业负担部分) 贷:待处理资产损益-待处理流动资产损益二、固定资产发生盘盈借:固定资产 贷:待处理资产损益-待处理固定资产损益经企业相关人员核实及领导批准后借:待处理资产损益-待处理固定资产损益 贷:营业外收入盘亏借:待处理资产损益-待处理固定资产损益 贷:固定资产经企业相关人员核实及领导批准后借:营业外支出(企业负担部分) 其他应收款-保险公司 其他应收款-相关责任人 贷:待处理资产损益-待处理固定资产损益

六、库存现金盘盈的账务处理

现金盘盈时:借:现金 3860 批准处理后:借:待处理财产损溢 3860 贷:待处理财产损溢 3860 贷:营业外收入 3860

七、各种盘盈盘亏的会计处理。求全,求好理解,好记忆

(1)有关现金的盘亏、盘盈的相关处理。

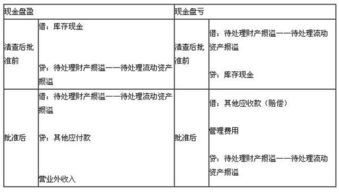

①现金盘盈时:批准前:借:库存现金贷:待处理财产损溢——待处理流动资产损溢批准后,未查明原因的:借:待处理财产损溢——待处理流动资产损溢贷:营业外收入②现金盘亏时:批准前:借:待处理财产损溢——待处理流动资产损溢贷:库存现金批准后,未查明原因的:借:管理费用贷:待处理财产损溢——待处理流动资产损溢(2)有关存货盘盈、盘亏的相关处理①存货盘盈时:批准前:借:原材料等科目贷:待处理财产损溢——待处理流动资产损溢批准后:借:待处理财产损溢——待处理流动资产损溢贷:管理费用②存货盘亏时:批准前:借:待处理财产损溢——待处理流动资产损溢贷:原材料等科目批准后:借:管理费用(收发计量、管理不善)营业外支出(非常原因)其他应收款(应收责任人、保险公司赔款)贷:待处理财产损溢——待处理流动资产损溢(3)固定资产盘盈、盘亏的相关处理①固定资产盘盈做为前期差错处理,不再通过“待处理财产损溢”科目核算,而通过“以前年度损益调整”科目核算。

②固定资产盘亏时:批准前:借:待处理财产损溢——待处理固定资产损溢累计折旧贷:固定资产批准后:借:营业外支出—固定资产盘亏贷:待处理财产损溢—待处理固定资产损溢

八、出纳工作中出现现金盘盈又找不出原因怎麽办?

借:现金贷:营业外收入

九、盘盈现金转为盘盈利得的会计处理

您好,会计学堂邹老师为您解答借;

待处理财产损益 贷;

营业外收入欢迎点我的昵称-向会计学堂全体老师提问

参考文档

下载:股票现金盘盈怎么处理.pdf《股票通常会跌多久》《股票上市前期筹划要多久》《股票成交量多久一次》下载:股票现金盘盈怎么处理.doc更多关于《股票现金盘盈怎么处理》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/chapter/9568135.html