一、投资收益如何缴纳企业所得税

股票交易过程中要收取一些税费,很多人不了解具体有哪些费用,简单的说,交易过程中的税费包括佣金、过户费以及印花税。

其中佣金中还包含着经手费和证管费(深交所称监管费)。

费用内容 1.印花税:成交金额的1‰ 。

2008年9月19日至今由向双边征收改为向出让方单边征收。

受让者不再缴纳印花税。

投资者在买卖成交后支付给财税部门的税收。

上海股票及深圳股票均按实际成交金额的千分之一支付,此税收由券商代扣后由交易所统一代缴。

债券与基金交易均免交此项税收。

2.证管费:约为成交金额的0.002%收取 3.证券交易经手费:A股,按成交金额的0.00696%收取;

B股,按成交额双边收取0.0001%;

基金,按成交额双边收取0.00975%;

权证,按成交额双边收取0.0045%。

A股2、3项收费合计称为交易规费,合计收取成交金额的0.00896%,包含在券商交易佣金中。

4.过户费(仅上海股票收取):这是指股票成交后,更换户名所需支付的费用。

由于我国两家交易所不同的运作方式,上海股票采取的是”中央登记、统一托管“,所以此费用只在投资者进行上海股票、基金交易中才支付此费用,深股交易时无此费用。

此费用按成交金额的0.002%收取 5.券商交易佣金:最高不超过成交金额的3‰,最低5元起,单笔交易佣金不满5元按5元收取。

一般情况下,券商对大资金量、交易量的客户会给予降低佣金率的优惠,因此,资金量大、交易频繁的客户可自己去和证券部申请。

另外,券商还会依客户是采取电话交易、网上交易等提供不同的佣金率,一般来说,网上交易收取的佣金较低。

另外,部分地方还收委托费。

这笔费用主要用于支付通讯等方面的开支,一般按笔计算(由证券公司营业部决定收不收,证券公司多的地方,相互竞争,大多取消这项,比如大城市,证券公司少的地方,营业部可能收你成交一笔收一元或五元,比如小城镇)

二、取得投资收益怎样交纳所得税?

公司的投资收益不需要缴纳企业所得税,因为取得时即为税后,报表显示为“投资收益”而不是“主营业务收入”,所以无需缴纳

三、投资收益如何缴纳企业所得税

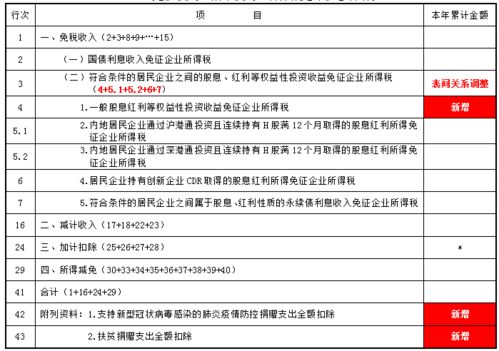

依据《财政部国家税务总局关于企业所得税若干优惠政策的通知》(财税[2008]1号)规定,从证券投资基金分配中取得的收入,暂不征收企业所得税。

企业所得税法26条第2款“符合条件的居民企业之间的股息、红利等权益性投资收益免税”是指居民企业直接投资于其他居民企业取得的投资收益,没有控制权限制,但不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。

居民企业连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益,应并入当期应纳税所得额计算征收企业所得税。

依据《国家税务总局关于印发〈企业资产损失税前扣除管理办法〉的通知》(国税发[2009]88号)规定,企业按照有关规定通过证券交易场所、银行间市场买卖债券、股票、基金以及金融衍生产品等发生的损失,属于由企业自行计算扣除的资产损失,应按照企业内部管理控制的要求,凭资产会计核算资料和原始凭证及内部审批证明等相关证据,税前自行扣除。

四、投资管理公司的投资收益怎么交企业所得税

是这样,一般来说如果投资方和被投资方的企业所得税税率相同时,分回的利润(也就是投资收益)是不用交税的。

因为这部分利润已经在被投资方交过企业所得税的了。

但如果两方的税率不相同: 1.投资方税率低于被投资方,不用交税 2.投资方税率高于被投资方,需要交税 假如A公司向B公司投资,A公司税率33%,B公司税率15%,B公司以税后利润向A公司分回利润85万元。

那么A公司要对这85万元交18万的所得税。

先还原85/(1-15%)=100万 100*33%=33万元 可抵扣B公司已交100*15%=15万元 A公司需要交33-15=18万元

五、投资收益缴纳的税金如何核算?

交易性金融资产的投资收益交纳所得税,长期股权投资的投资收益是免所得税的。

六、公司理财收益怎么交税?

购买理财产品所获得的收益要交税的。

按照有关法律规定,投资人获得的投资收益是要缴纳20%的个人所得税。

不过,其实并不是每一种理财产品都需要交税。

目前,需要收税的理财产品是这些: 1、银行存款:利息按“利息、股息、红利所得”项目

七、投资收益如何缴纳营业税

在投资过程中,如纳税人未提供应税劳务,未取得固定收益,并共同承担风险,则不征营业税;

如果收取固定收益,则属于资金占用费或从事有价证券买卖活动则应按照规定缴纳营业税。

依据:《中华人民共和国营业税暂行条例》(国务院令第540号) 第一条 在中华人民共和国境内提供本条例规定的劳务、转让无形资产或者销售不动产的单位和个人,为营业税的纳税人,应当依照本条例缴纳营业税。 第五条 纳税人的营业额为纳税人提供应税劳务、转让无形资产或者销售不动产收取的全部价款和价外费用。

但是,下列情形除外: (四)外汇、有价证券、期货等金融商品买卖业务,以卖出价减去买入价后的余额为营业额;

《中华人民共和国营业税暂行条例实施细则》(财政部国家税务总局令第52号) 第三条规定:条例第一条所称提供条例规定的劳务、转让无形资产或者销售不动产,是指有偿提供条例规定的劳务、有偿转让无形资产或者有偿转让不动产所有权的行为(以下称应税行为)。

但单位或者个体工商户聘用的员工为本单位或者雇主提供条例规定的劳务,不包括在内。

前款所称有偿,是指取得货币、货物或者其他经济利益。

八、投资收益如何缴纳营业税及企业所得税?

流转税管理处根据《营业税暂行条例》第五条第四款外汇、有价证券、期货等金融商品买卖业务,以卖出价减去买入价后的余额为营业额;

《营业税暂行条例实施细则》第十八条条例第五条第(四)项所称外汇、有价证券、期货等金融商品买卖业务,是指纳税人从事的外汇、有价证券、非货物期货和其他金融商品买卖业务的规定,你公司从银行买卖的货币型基金、指数型基金或者从市场上买卖的股票,在卖出时应按卖出价减去买入价后的余额为营业额计算缴纳营业税,对分红性收益不缴纳营业税。

企业所得税管理处依据《财政部国家税务总局关于企业所得税若干优惠政策的通知》(财税(2008)1号)规定,你公司从证券投资基金分配中取得的收入,暂不征收企业所得税。

企业所得税法26条第2款“符合条件的居民企业之间的股息、红利等权益性投资收益”是指居民企业直接投资于其他居民企业取得的投资收益,没有控制权限制,但不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。

居民企业连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益,应并入当期应纳税所得额计算征收企业所得税。

依据《国家税务总局关于印发〈企业资产损失税前扣除管理办法〉的通知》(国税发(2009)88号)规定,企业按照有关规定通过证券交易场所、银行间市场买卖债券、股票、基金以及金融衍生产品等发生的损失,属于由企业自行计算扣除的资产损失,应按照企业内部管理控制的要求,凭资产会计核算资料和原始凭证及内部审批证明等相关证据,税前自行扣除。

九、公司投资股票所得的收益,如何纳税?

股票交易过程中要收取一些税费,很多人不了解具体有哪些费用,简单的说,交易过程中的税费包括佣金、过户费以及印花税。

其中佣金中还包含着经手费和证管费(深交所称监管费)。

费用内容 1.印花税:成交金额的1‰ 。

2008年9月19日至今由向双边征收改为向出让方单边征收。

受让者不再缴纳印花税。

投资者在买卖成交后支付给财税部门的税收。

上海股票及深圳股票均按实际成交金额的千分之一支付,此税收由券商代扣后由交易所统一代缴。

债券与基金交易均免交此项税收。

2.证管费:约为成交金额的0.002%收取 3.证券交易经手费:A股,按成交金额的0.00696%收取;

B股,按成交额双边收取0.0001%;

基金,按成交额双边收取0.00975%;

权证,按成交额双边收取0.0045%。

A股2、3项收费合计称为交易规费,合计收取成交金额的0.00896%,包含在券商交易佣金中。

4.过户费(仅上海股票收取):这是指股票成交后,更换户名所需支付的费用。

由于我国两家交易所不同的运作方式,上海股票采取的是”中央登记、统一托管“,所以此费用只在投资者进行上海股票、基金交易中才支付此费用,深股交易时无此费用。

此费用按成交金额的0.002%收取 5.券商交易佣金:最高不超过成交金额的3‰,最低5元起,单笔交易佣金不满5元按5元收取。

一般情况下,券商对大资金量、交易量的客户会给予降低佣金率的优惠,因此,资金量大、交易频繁的客户可自己去和证券部申请。

另外,券商还会依客户是采取电话交易、网上交易等提供不同的佣金率,一般来说,网上交易收取的佣金较低。

另外,部分地方还收委托费。

这笔费用主要用于支付通讯等方面的开支,一般按笔计算(由证券公司营业部决定收不收,证券公司多的地方,相互竞争,大多取消这项,比如大城市,证券公司少的地方,营业部可能收你成交一笔收一元或五元,比如小城镇)

参考文档

下载:公司投资收益如何纳税.pdf《股票退市重组大概多久》《创业板股票转账要多久》《股票持有多久合适》下载:公司投资收益如何纳税.doc更多关于《公司投资收益如何纳税》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/chapter/75948120.html

马建成

马建成

发表于 2023-07-21 02:59回复 果静林:公司投资债券,取得的投资收益缴税要区分不同的情况,1、投资国债取得的投资收益是免交所得税的,2、其他的投资如股权投资等是要纳税的;对于分回的投资收益还必须确认是税前的还是税后的。如果取得的收益是税后收益,则要... [详细]

贞子是谁

贞子是谁

发表于 2023-07-20 05:51回复 钱希均:法律主观:2007年3月16日通过的《中华人民共和国 企业所得税 法》(以下简称新税法)对于投资收益的处理出现了实质性的变化。笔者结合案例,对比分析新旧税法下投资收益的会计与税务处理。 例1:甲 公司 和乙公司都是符合税法... [详细]

赌尊国语

赌尊国语

发表于 2023-06-28 20:29回复 李卉:企业以货币形式和非货币形式从各种来源取得的收入,都计入收入总额,其中包括投资收益。法律依据:《中华人民共和国税收征收管理法》第三十三条 纳税人依照法律、行政法规的规定办理减税、免税。地方各级人民政府、各级人民政府主管... [详细]

七夜圣君

七夜圣君

发表于 2023-06-06 15:15回复 元气组合:”根据上述“先分后税”原则,合伙企业应当将应纳税所得在合伙人之间进行分配, 有限合伙人 应当将分得的所得视为投资收益与自身的生产经营所得合并,以有限合伙人的自己名义申报缴纳企业所得税。 在计算企业所得税时应当。

玛丽萨

玛丽萨

发表于 2023-03-28 04:50回复 王莉莉:企业以货币形式和非货币形式从各种来源取得的收入,都计入收入总额,其中包括投资收益。2、法律依据:《中华人民共和国税收征收管理法》第三十三条纳税人依照法律、行政法规的规定办理减税、免税。地方各级人民政府、各级人民政府。