一、量化型基金是什么 哪些量化型基金该买 – 慢钱网

量化型基金是近年来市场风行的一种基金品种,该类基金区别于传统投资基金的一个重要特点便是高度、严明的纪律性,严格按照模型及程序的精确设定来优化投资组合,以克服投资过程中的人性弱点,寻找投资机会。

二、如何合理利用私募基金量化选股策略

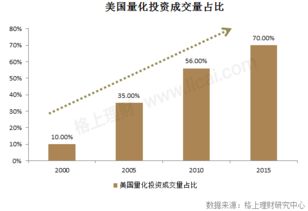

随着近期指数增强产品的兴起,量化选股的概念再一次进入了投资者的眼帘,伴随近些年国内量化投资的高速发展,量化选股策略早已大量应用在了私募产品的投资策略之中。

量化选股的定义简单来说,量化选股就是利用数量化的方法构建模型,进而选择股票组合,期望该股票组合能够获得超越基准收益率的投资方法。

量化选股为什么能赚钱? 由于A股市场不是特别有效的市场,在非有效的市场下,量化模型对于市场微观交易机会的把握和处理是远强于人脑的,市场的非理性机会,各种各样的套利机会,很多都需要通过大量的数据统计和挖掘来发现。

另一方面,量化选股策略由于是程序化操作,其纪律性,客观性,准确性,及时性的特征,能够更好的把握市场机遇,不会受人为情绪因素所影响,而且对交易机会的发现和执行要比人为判断更加迅速。

再者,量化选股因为是通过数据挖掘,模型选股,所以构建的投资组合可以同时持有数百只股票,而且可以高频率的交易,这样能很好的起到分散风险并提高收益的作用。

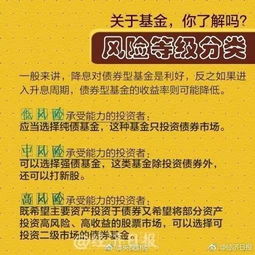

量化选股的风险特征如何?一、市场中性策略 对于市场中性策略来说,其目标主要是通过量化选股的方法选出高阿尔法的股票构建组合,并做股指期货对冲。

以此来剥离股票组合的市场风险,并收获纯阿尔法收益。

所以一般情况下中性策略相对纯股票多头产品回撤风险要小,波动平滑,最大回撤一般较小,属于相对比较稳健的投资策略。

二、指数增强策略 市场上现在比较主流的指数增强策略主要由原来的市场中性策略演变而来,为了能够提高资金使用效率和搏取更高的收益,将市场中性策略中的股指期货对冲部分去除,直接构建股票纯多头组合,运用量化选股的方法选择一揽子股票,追踪指数,控制跟踪误差。

目的是在承担市场风险的前提下,获取能比市场指数更高的收益,不仅获取中性策略中所提供的纯阿尔法收益,也获取市场本身所带来的收益。

中天嘉华优财富平台通过深度调研甄选出市场中优质的理财产品,供理财师和投资者选择。

优财富平台产品种类丰富,包括固定收益、私募股权、私募证券、海外投资等多个投资品类。

产品交易结构透明、项目优势明显、不存在过度包装。

除了产品本身,优财富平台还为理财师提供了数以千计的产品投资组合以及相应的存续服务、高佣金、费用结算等服务,同时还会推出紧跟市场的投资策略和极具前瞻性的投资观点。

三、怎样选择基金?

你好! ;

;

;

;

既然是3到5年,那我建议还是建立一个组合,5年股票的收益率基本可以达40%以上。

所以就可以配置股票型基金,而且现在的点位这么低,上半年跌了那么多,现在配置股票基金不错,其次是,指数基金,2600点,这个位置确实比较低,指数中是往上走的,5年不多涨到3500多点是基本的,毕竟3000点市场用了8年时间建立下来,不会在2年内轻易放弃3000点关口的,最后就配置货币基金,T+2有急需用钱的时候就可以马上拿出来,收益比银行1年定期存款高。

2天就能到账,很方便,建议配置比例4:4:2

四、如何选择基金

长期业绩表现优秀的基金。

最好经过牛熊转换的基金。

经理最近没发生变动的,基金公司高层没有变动的。

基金规模适中,不超过30亿份,但也不能太低短期出现波动是很正常的,允许犯错。

连续两个季度出现业绩下滑,低于市场平均水平。

应该谨慎,比如经理跳槽,高层震荡,人员变动-

五、如何选择量化对冲基金

选择对冲基金,考虑的是以下这些风险指标,事实上,从绝对收益来看,可能包含着多种信息,我们需要穿过业绩迷雾,把最有价值的信息提炼出来,才能做出一个科学的选择。

一、收益波动率最小的产品,才是首选产品 收益波动率是对收益变化幅度的测量。

收益的波动率越大,说明基金承担的风险越大。

我们不可盲目地去追买收益率最高的产品,因为当大盘下跌时,也许这个收益率奇高的基金往往会以更快的速度下跌,下跌的幅度比其业绩比较基准可能大很多。

投资者如果投资这种基金将会承担比较高的风险。

原因在于,在投资者需要资金而被迫赎回产品份额时,高波动率的产品意味着有较大的可能会以亏损“割肉”方式赎回。

如明汯CTA,自产品成立以来,历经数次巨震行情考验,没受任何影响,一直保持平稳向上的走势,每月正收益,月回撤为0。

如下面的月净值走势图,呈现出一条平滑向上的完美的净值走势直线。

二、回撤最小的产品,才是最佳产品。

最大回撤表示一只产品在一段时间内资产净值最大的下跌百分比。

这个指标的含义是这样的:在选定周期内任一历史时点往后推,产品净值走到最低点时的收益率回撤幅度的最大值。

最大回撤用来描述买入产品后可能出现的最糟糕的情况。

最大回撤是一个重要的风险指标,对于对冲基金和数量化策略交易,该指标比波动率还重要。

不管怎么定义,至少这两点是目前的主流认识: 1.最大回撤越小越好;

2.回撤和风险成正比,回撤越大,风险越大,回撤越小,风险越小 从上表中,我们可以发现,创元渡沃一号严格控制住了风险,每周都是正收益,回撤几乎为零。

三、夏普比率比较高的产品,才是最靠谱产品 夏普比率是由斯坦福大学的金融学教授William F.Sharpe于1966年发明,主要用于衡量共同基金的收益表现。

目前已成为国际上用以衡量基金绩效表现的最为常用的一个标准化指标。

夏普比率的计算方法为用每期的平均回报减去无风险回报率得到的差,再除以收益回报的标准差。

它反映了单位风险基金净值增长率超过无风险收益率的程度。

如果夏普比率为正值,说明在衡量期内基金的平均净值增长率超过了无风险利率,在以同期银行存款利率作为无风险利率的情况下,说明投资基金比银行存款要好。

而夏普比率越高,说明基金单位风险所获得的风险回报越高。

而无论是在国内还是国外,长期来看,比如至少一年期限,能实现靠谱比率超过2的投资业绩,可持续性很高,难度也很大。

投资者应该密切关注,这类能长期实现靠谱比率超过2的基金;

我们不建议投资者投资任何靠谱比率低于0.5的基金。

六、怎么选择基金?

最好的选择方法就是四四三三定律 就是把五年前收益不错的基金都选出来 然后再从这些选出来的基金里选择四年前收益最好的 然后是三年前 以此类推 始终保持高收益的基金就是你要的

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/chapter/75867045.html