一、流动资产比率等于流动资产除以总资产净额。 总资产净额即是净资产,这个公式的逻辑是什么?

流动资产比率等于流动资产除以总资产净额。

总资产净额即是净资产 流动资产比率跟固定资产比率相似,它表示企业流动资产占所有者权益的比例,在这里可以有两种计算公式,一种是用期末的流动资产除以所有者权益,另外一种是用平均流动资产除以平均所有者权益。

第一种方法主要衡量的是期末时点企业流动资产占所有者权益的比例,而第二种方法是对流动资产与所有者权益的比例整体考量,考察两者的全年比例。

第一种计算公式:期末流动资产/期末所有者权益*100% 第二种计算公式:[(期初流动资产+期末流动资产)/2] / [(期初所有者权益+期末所有者权益)/2]*100% 企业短期债务的期限短,一般只能用变现时间短的流动资产来偿付。

因此一般用流动资产对流动负债及时足额偿还的保证程度,来衡量企业的短期偿债能力。

主要衡量指标有流动比率、速动比率和现金比率。

流动比率是流动资产与流动负债之比。

一般认为,工业生产性企业合理的流动比率最低应该是2。

这是因为流动资产中变现能力最差的存货金额约占流动资产总额的一半,剩下的流动性较强的流动资产至少要等于流动负债,这样企业的短期偿债能力才会有保证。

格雷厄姆在《聪明的投资者》中提出的防御型投资者选股标准是:对于工业企业而言,流动资产应该至少是流动负债的两倍,即流动比率不低于2. 但这是一个长期以来形成的经验性标准,并不能从理论上证明,也无法在实践中形成统一标准。

尤其需要说明的是,流动比率不低于2,适用于一般性的企业,但并不完全适用于巴菲特最喜欢选择的具有强大持续性竞争优势的超级明星公司。

另外,不同行业的流动比率差别较大。

因此,计算出来的流动比率,需要和同行业平均流动比率进行比较,并与本企业的历史流动比率进行比较,才能判断公司的流动比率是否过高或者过低。

在此基础上,进一步分析流动资产和流动负债所包括的项目以及经营上的因素,才能确定流动比率过高或过低的原因。

一般情况下,营业周期、流动资产中的应收账款和存货的周转速度是影响流动比率的主要因素。

流动比率高,一般表明偿债保证程度较强。

但是有些企业虽然流动比率较高,但账上却没有多少真正能够迅速用来偿债的现金和存款,其流动资产中大部分是变现速度较慢的存货、应收账款、待摊费用等。

所以在分析流动比率时,还需进一步分析流动资产的构成项目,计算并比较公司的速动比率和现金比率。

二、无形资产占比不超过20%是否包含商誉?

实际操作案例碰到过这么问题,而且保代培训也有说过,这个是计入的,虽然会计上并没有确认商誉为无形资产,可以从立法的角度上去思考这个问题。

三、资产负债表里商誉的金额占总资产总额一半的公司是好是坏?

商誉是指能在未来期间为企业经营带来超额利润的潜在经济价值,或一家企业预期的获利能力超过可辨认资产正常获利能力(如社会平均投资回报率)的资本化价值。

商誉符合资产的定义,应当予以确认。

但是商誉很难予以准确计量,资产负债表中列示的商誉金额是企业合并中确认的子公司不可辨认资产的支付对价。

在进行减值测试时,资产组中包含商誉,在减值时需要首先冲减商誉账面价值。

之所以这样做,是因为商誉采用历史成本计量,又不存在实物资产对应,难以对其进行计量。

商誉的特性导致其很容易发生减值,而其确认方式又导致其金额很容易被操纵,因此商誉金额过高不是好事。

四、商誉是多少呢?

在取得控制权时点计算商誉。

但是题目条件不完全,不能计算商誉。

商誉金额=原20%股权在2022年1月1日公允价值+6000-7600×80%按照题目条件只能计算个别财务报表中长期股权投资账面价值,而无法计算合并成本,故无法计算商誉。

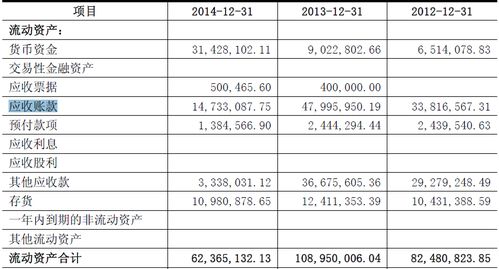

五、应收账款 属于净资产还是负债

应收账款属于企业的资产。

应收账款的作用是指它在生产经营中的作用。

应收账款的发生意味着企业有一部分资金被客户占用,同时企业持有应收账款也是有成本的。

既然如此,企业为什么愿意持有应收账款呢?主要是因为应收账款有以下两个功能:1.增加销售的作用。

商业竞争是应收账款产生的直接原因。

市场竞争激烈时,信用销售是促进销售的一种重要方式。

信用销售实际是向顾客提供了两项交易:销售产品和在一定时期内提供资金。

在卖方市场条件下,产品供不应求,企业没有必要采用信用销售而持有应收账款。

只有当市场经济发展到一定程度并且市场转变为买方市场时,各行各业才会为了扩大市场占有率和增加销售收入而采用信用销售的方式。

信用销售方式能够吸引客户的原因主要有以下两点:首先,在银根紧缩、市场疲软和资金匮乏的情况下,客户总是希望通过赊欠方式得到需要的材料物资和劳务。

其次,许多客户希望保留一段时间的支付期以检验商品和复核单据。

因此,在市场竞争激烈的情况下,如果某家企业不采用商业信用销售方式,那么市场就会萎缩,销售收入和利润就会减少,最终可能导致企业亏损甚至倒闭。

2.减少存货的作用。

在大部分情况下,企业持有应收账款比持有存货更有优势。

①从财务角度看,应收账款和存货都属于流动资产,但两者的性质是不同的。

正常情况下,应收账款是一种可以确认为收入的债权,而存货除占用一部分资金外,其持有成本相对较高,诸如储存费用、保险费用、管理费用等等。

②从生产的目的来看,产品售出并因此获得利润是生产的目的,将生产出来的产品放在仓库里而未实现销售有违企业建立的目的。

③从资信评级的角度看,存货的流动性要比应收账款差得多,虽然财务人员在计算流动比率时将存货和应收账款一视同仁,但在计算速动比率时将存货予以扣除。

只有存货不是过时产品,而且与应收账款相比更易于抵押或典当来换取现金时,持有存货才比持有应收账款更具有优势。

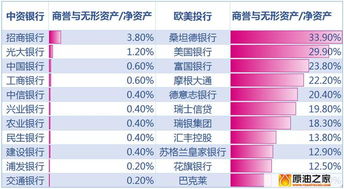

六、商誉占净资产的百分之九十七是什么意思?

商誉占比很大,资产被高估,有计提商誉减值的风险

七、请问一个企业商誉值多少钱怎么计算?

新会计准则下,是可以合理估计商誉的 第一,间接计量法 关于商誉的计算问题,在企业并购中经常会使用到,同一控制下的企业是不需要计算商誉的,比如说母子公司的合并,同一个母公司控制下的两个子公司的合并 但在非同一控制下,商誉=购买总成本--被购买方可辨认净资产的公允价值总额 第二,直接计量法 (1)超额收益资本化法 超额收益资本化法是根据“等量资本获得等量利润”的原理,认为既然企业存在超额利润,就必然有与之相对应的资本(资产)在起着一种积极作用,只是账面上没有反映出来罢了,因此将企业的超额收益还原,就是商誉的价值。

采用这种方法的基本步骤是: ①计算企业的超额收益 超额收益=实际收益-正常收益=可辨认的净资产公允价值×预期投资报酬率-可辨认净资产公允价值×同行业平均投资报酬率 ②将超额收益按选定的投资报酬率予以资本化 商誉价值=超额收益÷选定的投资报酬率 这里,选定的投资报酬率可以是正常的投资报酬率,也可以是较高的预期投资报酬率(采用较高的预期投资报酬率的理由是,企业在获取超额收益的同时必须承担着较大的风险,因而应按高于正常水平的投资报酬率作为测算商誉的基础)。

(2)超额收益折现法 超额收益折现法是指把企业可预测的若干年预期超额收益依次进行折现,并将折现值汇总以确定企业商誉价值的一种方法。

如果预计企业的超额收益只能维持有限的若干年,且不稳定时,一般适用于此种方法。

用公式表示为: 商誉价值=∑各年预期超额收益×各年的折现系数 在各年预期超额收益相等的情况下,上式可简化为: 商誉价值=年预期超额收益×年金现值系数 最后,计算成功后,可以在合并财务报表中 ,单独计量“商誉”会计科目

八、请问 商誉 到底是怎么计算的呢?

现在都不把商誉作无形资产了,因为它很难确认

参考文档

下载:商誉占净资产多少合理.pdf《滴滴上市股票多久可以交易》《股票停牌多久能恢复》《股票多久能涨起来》下载:商誉占净资产多少合理.doc更多关于《商誉占净资产多少合理》的文档...

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/chapter/75434123.html