一、债券折价的摊销

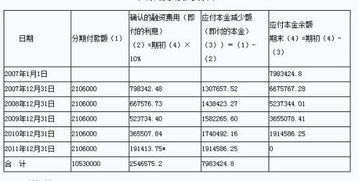

货币时间价值 金融资产和金融负债准则是比较搞脑子的 不是一句两句说的清楚的,简单解释一下吧, 比如,市场上利率水平为8%,你的债券承诺每年给5%的回报 那么,人家肯定不会原价买你的债券,因为买你的债券不如去买那个8%的资产 于是,为了卖出去,债券要打折 按题目的说法,打了9折 那么,你面值10000万债券,实际卖了9000万元 中间的 1000万元 就是债券折价, 但是 在债券期满的时候,就不存在这个折价了, 所以,这1000万元必须在以后期间调整回来 发行时分录: 借:现金 9000万元 借:发行债券——债券折价 1000万元 贷:发行债券——债券面值 10000万元 调整中 有两种办法 严格按准则来应该用实际利率法,计算量很大 你这个题里面是按直线法 就是 在5年中 每年调整200万元 也就有了那条分录 经济意义是 就像上面说的,你以低于市场利率水平的5%发行这个债券 结果市场不买你的帐 你不得不打折出售 这个打折的部分,实际也形成你发债的“实际资金成本” 在5年里慢慢确认为利息了

二、会计。应付债券的未确认融资费用和溢价,折价摊销到底是怎么回事,其中的关系不是很清楚,请详细解释一下

对于溢价发行的债券,其账面价值(即实际筹集到的资金)必然会大于面值,差额部分即利息调整金额(溢价发行在贷方,因为应付债券是一项负债)。

此后的核算和持有至到期投资是一个道理,贷记的利息调整金额会分期摊销(实际利率法)计入借方从而冲减财务费用(或其他科目):借:应付债券——利息调整 财务费用 贷:应付利息究其原因,是因为筹集到的资金大于债券面值,那么实际利率必然就会小于票面利率,利息调整的摊销额也是由此而来。

折价发行情况恰好相反。

三、应付债券溢价摊销怎么做分录呢?

应付债券是指企业为筹集长期资金而实际发行的债券及应付的利息,它是企业筹集长期资金的一种重要方式。

会计分录如下:1、溢价的减回去的会计分录如下借:相关成本和费用科目应付债券-利息调整贷:应付利息2、折价的,加回去的会计分录如下借:相关成本和用科目贷:应付利息应付债券-利息调整扩展资料债券溢价摊销的方法1、直线摊销法是将债券购入时的溢价在债券的偿还期内平均分摊的方法,按照直线摊销法,企业每期实际收到的利息收入都是固定不变的,在每期收到利息时编制相应的会计分录。

2、实际利息摊销法就是按各期期初债券的置存价值和债券发行时的实际利率(即市场利率)计算各期利息,并据以进行溢价摊销的方法。

3、债券投资每期的利息收入等于不变的实际利率乘以期初的债券置存价值;

每期溢价的摊销数,则等于该期实得的利息收入与按票面利率计算的利息收入的差额。

参考资料来源:股票百科-应付债券参考资料来源:股票百科-债券溢价和折价的摊销方法

四、应付债券溢、折价摊销和应计利息怎样记账?

溢价或折价摊销额的计算有直线法和实际利率法。

实际工作中,一般采用直线法,即将债券的溢价或折价平均分摊于各期的一种摊销方法。

由于溢价或折价摊销是利息费用的调整,每期利息支出中应扣除债券溢价,债券折价则转为利息支出,因此,债券利息的核算实际上包含着摊销的核算。

溢价发行债券,按应摊销的溢价金额,借记“应付债券──债券溢价”账户,按应计利息与溢价摊销额的差额,借记“在建工程”或“财务费用”账户,接应计利息,贷记“应付债券──应计利息”账户。

折价发行债券,接应摊销的折价金额和应计利息之和,借记“在建工程”或“财务费用”账户,按应摊销的折价金额,贷记“应付债券──债券折价”账户,按应计利息,贷记“应付债券──应计利息”账户。

五、折价发行债券摊销折价金额的会计分录解释

货币时间价值 金融资产和金融负债准则是比较搞脑子的 不是一句两句说的清楚的,简单解释一下吧, 比如,市场上利率水平为8%,你的债券承诺每年给5%的回报 那么,人家肯定不会原价买你的债券,因为买你的债券不如去买那个8%的资产 于是,为了卖出去,债券要打折 按题目的说法,打了9折 那么,你面值10000万债券,实际卖了9000万元 中间的 1000万元 就是债券折价, 但是 在债券期满的时候,就不存在这个折价了, 所以,这1000万元必须在以后期间调整回来 发行时分录: 借:现金 9000万元 借:发行债券——债券折价 1000万元 贷:发行债券——债券面值 10000万元 调整中 有两种办法 严格按准则来应该用实际利率法,计算量很大 你这个题里面是按直线法 就是 在5年中 每年调整200万元 也就有了那条分录 经济意义是 就像上面说的,你以低于市场利率水平的5%发行这个债券 结果市场不买你的帐 你不得不打折出售 这个打折的部分,实际也形成你发债的“实际资金成本” 在5年里慢慢确认为利息了

六、债券的折价摊销是什么意思?

同学你好,很高兴为您解答! 出售价格低于债券面值的部分,称为债券折价。

债券折价是发行企业承付给债券投资人的一笔利息费用,是对债权人每期少得利息的一种补偿。

从债券发行企业的角度来看,债券折价应在还款期限的各个付息期内,逐期转为利息费用。

希望高顿网校的回答能帮助您解决问题,更多财会问题欢迎提交给高顿企业知道。

高顿祝您生活愉快!

七、长期债券溢价(折价)摊销方法

直线法是将债券的溢折价按债券的还款期限(或付息期数)平均分摊,较为简单。

要点是每期溢折价的摊销数额相等。

在实际利率法下,每期应计利息收入等于债券的每期期初账面价值乘以实际利率。

每期利息收入和按票面利率计算的应计利息收入的差额,即为每期溢折价的摊销数。

要点是每期期初账面价值和实际利率的计算。

八、债券折溢价的摊销

因为溢价摊销时借:财务费用应付债券-利息调整贷;

应付利息对应的减少当期的财务费用。

九、债券折价的摊销

债券的折价是按债券市场利率与票面利率计算的利息之差。

为了使投资者的债券投资收益账户能正确反映实得利息,并使债券到期时债券投资账户的账面金额与债券的面值相等,应对折价予以分期摊销。

对于债券的折价来说投资者每期的利息收入加上每期摊销的折价,就是每期实得的利息收入。

债券折价的摊销方法主要有:直线摊销法和实际利息摊销法两种。

(1)直线摊销法 直线摊销法是将债券购入时的折价在债券的偿还期内平均分摊的方法。

按照直线摊销法,投资企业每期实际收到的利息收入都是固定不变的,在每期收到利息时编制相应的会计分录。

例1:甲公司2002年1月1日购入B公司当日发行的5年期、年利率为10%、面值为10000元的公司债券,共计支付9279元,当时市场利率为12%,利息于每年年末12月31日支付。

甲公司在购入债券时,按实际支付金额人账,编制会计分录如下: 借:长期债权投资——债券投资(面值) 10000 贷:长期债权投资——债券投资(溢价) 9279 银行存款 721 甲公司每期实际收到的利息,除了按票面利率10%计算的利息外,还应包括折价的摊销数,债券折价721元(10000-9279),分五期摊销,每期应分摊144元(721÷5),最后一期分摊145元,凑成整数。

甲公司在每年年末收取利息时,应编制如下会计分录: 借:长期债权投资——债券投资(应计利息) 1000 长期债权投资——债券投资(折价) 144 贷:投资收益 1144 这样,按折价购入债券的账面价值每期增加144元,待到债券到期时,甲公司债券投资的账面价值就和债券的票面价值10000元相等了。

(2)实际利息摊销法 实际利息摊销法就是按各期期初债券的置存价值和债券发行时的实际利率(即市场利率)计算各期利息,并据以进行折价摊销的方法。

按照这种方法,债券投资每期的利息收入等于不变的实际利率乘以期初的债券置存价值;

每期折价的摊销数,则等于该期实得的利息收入与按票面利率计算的利息收入的差额。

参考文档

下载:债券折价摊销额怎么算.pdf《股票变成st后多久会被退市》《华为离职保留股票多久》《拍卖股票多久能卖》下载:债券折价摊销额怎么算.doc更多关于《债券折价摊销额怎么算》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/chapter/74570918.html

真武录

真武录

发表于 2023-07-25 20:52回复 卡努法典:实际利率法是采用实际利率来摊销溢折价,其实溢折价的摊销额是倒挤出来的.计算方法如下:按照实际利率计算的利息费用 = 期初债券的帐面价值 ×实际利率 期初债券的帐面价值 = 面值 + 尚未摊销的溢价 或 - 尚未摊销的折价 ... [详细]

星舰残骸

星舰残骸

发表于 2023-07-24 15:53回复 杰夫戈登:算法\x0d\x0a实际利率法是采用实际利率来摊销溢折价,其实溢折价的摊销额是倒挤出来的.计算方法如下:\x0d\x0a1、按照实际利率计算的利息费用 = 期初债券的账面价值 * 实际利率\x0d\x0a2、按照面值计算的利息 = ... [详细]