一、目前上市公司执行的内部控制规范性文件体系有哪些?

境内上市:2008年《企业内部控制基本规范》与各交易所内部控制指引;

境内外同时上市:《企业内部控制基本规范》与《企业内部控制配套指引》

二、上市公司应制定哪些制度

公司章程 经营制度 财务制度 人事行政管理制度 董事会制度 监事会制度 股东大会制度 公司表决权制度等!

三、企业制定内部控制措施,一般至少包括哪些内容

企业制定内部控制措施,一般至少包括以下内容:(1)建立内部控制岗位授权制度。

(2)建立内部控制报告制度。

(3)建立内部控制批准制度。

(4)建立内部控制责任制度。

(5)建立内部控制审计检查制度。

(6)建立内部控制考核评价制度。

(7)建立重大风险预警制度。

(8)建立健全以总法律顾问制度为核心的企业法律顾问制度。

(9)建立重要岗位权力制衡制度,明确规定不相容职责的分离。

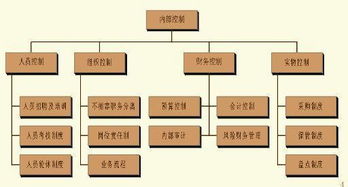

四、企业内部控制机制包括哪些内容?

展开全部 企业内部控制机制包括: 一、控制环境 即指对建立或实施某项政策发生影响的各种因素,主要反映单位管理者和其他人员对控制的态度、认识和行动。

具体包括:管理者的思想和经营作风;

单位组织结构;

管理者的职能及对这些职能的制约;

确定职权和责任的方法;

管理者监控和检查工作时所用的控制方法;

人事工作方针及实施措施;

影响本单位业务的各种外部关系等。

二、控制程序 即指管理者所制定的方针和程序,用以保证达到一定的目的。

它包括下列内容:经济业务和经济活动批准权;

明确有关人员的职责分工,并有效防止舞弊;

凭证和账单的设置和使用,应保证业务和活动得到正确的记载;

财产及其记录的接触使用要有保护措施;

对已登记的业务及其计价要进行复核等。

三、会计系统 即指单位为了汇总、分析、分类、记录、报告单位的业务活动,并保持对相关资产与负债的受托责任而建立的方法和程序。

有效的会计系统应当能做到:确认并记录所有真实的经济业务;

及时并充分详细地描述经济业务的价值,以便在财务会计报告中记录其适当的货币价值;

确定经济业务发生的期间,以便将经济业务记录在适当的会计期间;

在财务会计报告中适当地表达经济业务和披露相关事项。

五、企业内部控制制度的构成

2008年6月,我国财政部、审计署、证监会、银监会和保监会五部门联合印发了《企业内部控制基本规范》(财会[2008]7号)。

2022年4月26日,财政部、证监会、审计署、银监会、保监会又合发布了《企业内部控制配套指引》。

该配套指引包括18项《企业内部控制应用指引》、《企业内部控制评价指引》和《企业内部控制审计指引》,连同此前发布的《企业内部控制基本规范》,标志着适应我国企业实际情况、融合国际先进经验的中国企业内部控制规范体系基本建成。

这是继我国企业会计准则、审计准则体系建成并有效实施之后的又一项重大系统工程,也是财政、审计、证券监管、银行监管、保险监管和国有资产监管部门贯彻落实科学发展观、服务经济发展方式转变的重大举措。

我国成为继美国和日本之后第三个要求对本国企业实施全面内控审计的国家。

为确保企业内控规范体系平稳顺利实施,证监会将把内控建设纳入上市公司日常监管。

财政部等五部门制定了实施时间表:自2022年1月1日起首先在境内外同时上市的公司施行,自2022年1月1日起扩大到在上海证券交易所、深圳证券交易所主板上市的公司施行;

在此基础上,择机在中小板和创业板上市公司施行;

同时,鼓励非上市大中型企业提前执行。

执行企业内控规范体系的企业,必须对本企业内部控制的有效性进行自我评价,披露年度自我评价报告,同时聘请具有证券期货业务资格的会计师事务所对其财务报告内部控制的有效性进行审计,出具审计报告。

注册会计师发现在内部控制审计过程中注意到的企业非财务报告内部控制重大缺陷,应当提示投资者、债权人和其他利益相关者关注。

六、企业内部控制制度?

从静态角度讲,就是企业为了确保会计信息的可靠、企业资产安全与完整、经营效率之提高,以及各种法规制度的有效执行,所制定的各种控制措施、程序和方法。

从动态角度讲,就是上述控制措施、控制程序和控制方法的执行,以及实现其会计信息可靠、企业资产安全、经营效率提高、有关法规得以执行等管理目标的过程。

参考文档

下载:上市公司内部控制制度有哪些.pdf《二级市场高管增持的股票多久能卖》《股票开户最快多久能到账》下载:上市公司内部控制制度有哪些.doc更多关于《上市公司内部控制制度有哪些》的文档...

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/chapter/73999624.html