一、印花税的缴纳方法?

;

印花税: 1、经营性账簿: (1)含实收资本与资本公积的资金账簿,按(实收资本+资本公积)*万分之五交印花税 (2)其余经营性账簿按5元/本贴花。

2、合同 按合同金额贴花或汇缴印花税。

其中,销售合同(包括你方销售的销售合同,和对方销售货物给你方,你方保留的一份合同)按销售合同上注明的销售金额*万分之三缴纳印花税。

也就是说,只要有销售合同或采购合同,你都要交印花税。

这时的印花税是按合同金额来交的,不是损益表中的主营业务收入,更不是主营业务收入-主营业务成本。

(如合同签订的金额为含增值税的金额,要按该含税金额*万分之三来交印花税) 原则上来说,合同交印花税要一份一份合同进行统计。

有时,公司签订的销售合同太多,不便统计,税务局会以主营业务收入打个八折或七折为基数,让公司再按万分之三的税率交销售合同印花税。

具体请和当地主管地税局联系。

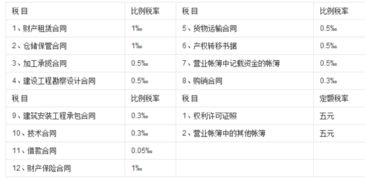

附:印花税税率 1、比例税率 印花税的比例税率分为五档: 0.5‰、0.3‰、0.05‰、1‰、2‰。

适用于各类合同以及具有合同性质的凭证、产权转移书据、营业账簿中记载资金的账簿。

(1)财产租赁合同、仓储保管合同、财产保险合同,适用税率为千分之一;

(2)加工承揽合同、建设工程勘察设计合同、货运运输合同、产权转移书据, 税率为万分之五;

(3)购销合同、建筑安装工程承包合同、技术合同,税率为万分之三;

(4)借款合同,税率为万分之零点五;

(5)对记录资金的帐薄,按“实收资本”和“资金公积”总额的万分之五贴花;

2、定额税率 营业帐薄、权利、许可证照,按件定额贴花五元

二、资金账簿印花税怎样缴纳

资金账薄印花税是企业成立并办理税务登记证之后需要缴纳的,填写一份综合纳税申报表,并加盖单位公章,到地方税务局纳税服务大厅征收岗位做纳税申报并扣缴税款即可。

可采用以下两种缴费方式。

1、印花税实行由纳税人根据规定自行计算应纳税额,购买并一次贴足印花税票(以下简称贴花)的缴纳办法。

2、印花税还可以委托代征,税务机关委托经由发放或者办理应税凭证的单位代为征收印花税税款。

资金账簿如果需贴印花税税额较大可以汇贴,由单位在当地地税机关申报缴纳印花税税款,地税会出具一个印花税完税凭证,具体申报手续可以咨询地税机关。

根据《中华人民共和国印花税暂行条例施行细则》(财税[1988]255号)第二十一条的规定:“一份凭证应纳税额超过五百元的,应向当地税务机关申请填写缴款书或者完税证,将其中一联粘贴在凭证上或者由税务机关在凭证上加注完税标记代替贴花”。

扩展资料:印花税计算方法:第一种,资金账簿,按金额征税资金账簿是反映生产经营单位“实收资本”和“资本公积”金额变化的账簿。

计税依据:以实收资本和资本公积两项合计金额为计税依据。

第二种,其他账簿,按册征税其他账簿是反映除资金资产以外的其他生产经营活动内容的账簿,即除资金账簿以外的,归属于财务会计体系的生产经营用账册。

印花税税目中的营业账簿归属于财务账簿,是按照财务会计制度的要求设置的,反映生产经营活动的账册。

按照营业账簿反映的内容不同,在税目中分为记载资金的账簿和其他营业账簿两类,以便于分别采用按金额计税和按件计税两种计税方法。

参考资料来源: 百科-印花税

三、如何缴纳印花税,详细步骤是什么?

;

印花税: 1、经营性账簿: (1)含实收资本与资本公积的资金账簿,按(实收资本+资本公积)*万分之五交印花税 (2)其余经营性账簿按5元/本贴花。

2、合同 按合同金额贴花或汇缴印花税。

其中,销售合同(包括你方销售的销售合同,和对方销售货物给你方,你方保留的一份合同)按销售合同上注明的销售金额*万分之三缴纳印花税。

也就是说,只要有销售合同或采购合同,你都要交印花税。

这时的印花税是按合同金额来交的,不是损益表中的主营业务收入,更不是主营业务收入-主营业务成本。

(如合同签订的金额为含增值税的金额,要按该含税金额*万分之三来交印花税) 原则上来说,合同交印花税要一份一份合同进行统计。

有时,公司签订的销售合同太多,不便统计,税务局会以主营业务收入打个八折或七折为基数,让公司再按万分之三的税率交销售合同印花税。

具体请和当地主管地税局联系。

附:印花税税率 1、比例税率 印花税的比例税率分为五档: 0.5‰、0.3‰、0.05‰、1‰、2‰。

适用于各类合同以及具有合同性质的凭证、产权转移书据、营业账簿中记载资金的账簿。

(1)财产租赁合同、仓储保管合同、财产保险合同,适用税率为千分之一;

(2)加工承揽合同、建设工程勘察设计合同、货运运输合同、产权转移书据, 税率为万分之五;

(3)购销合同、建筑安装工程承包合同、技术合同,税率为万分之三;

(4)借款合同,税率为万分之零点五;

(5)对记录资金的帐薄,按“实收资本”和“资金公积”总额的万分之五贴花;

2、定额税率 营业帐薄、权利、许可证照,按件定额贴花五元

四、印花税如何缴纳

1)纳入征税范围的营业账簿,不按账簿人是否属于经济组织(工商企业单位、工商业户)来划定范围,而是按账簿的经济用途来确定征免界限。

2)其他营业账簿包括日记账簿和各明细分类账簿。

3)对采用一级核算形式的单位,只就财会部门设置的账簿贴花;

采用分级核算形式的,除财会部门的账簿应贴花之外,财会部门设置在其他部门和车间的明细分类账,亦应按规定贴花。

4)车间、门市部、仓库设置的不属于会计核算范围或虽属会计核算范围,但不记载金额的登记簿、统计簿、台账等,不贴印花。

5)对会计核算采用单页表式记载资金活动情况,以表代账的,在未形成账簿(账册)前,暂不贴花,待装订成册时,按册贴花。

6)对有经营收入的事业单位,凡属由国家财政部门拨付事业经费,实行差额预算管理的单位,其记载经营业务的账簿,按其他账簿定额贴花,不记载经营业务的账簿不贴花;

凡属经费来源实行自收自支的单位,对其营业账簿应就记载资金的账簿和其他账簿分别按规定贴花。

7)跨地区经营的分支机构使用的营业账簿,应由各分支机构在其所在地缴纳印花税。

对上级单位核拨资金的分支机构,其记载资金的账簿按核拨的账面资金的数额计税贴花;

对上级单位不核拨资金的分支机构,只就其他账簿按定额贴花。

8)兼并国有、集体企业单位的,对并入单位的资产,凡已按资金总额贴花,接收单位对并入的资金可不再贴花。

9)企业发生分立、合并和联营等变更后,凡按规定办理法人登记的新企业所设立的资金账簿,应于启用时,按规定贴花;

凡不需重新进行法人登记的企业,其原有资金账簿已贴印花继续有效。

五、如何交印花税?交税标准是什么?

缴纳印花税方法:1、印花税实行由纳税人根据规定自行计算应纳税额,购买并一次贴足印花税票的缴纳办法。

2、印花税还可以委托代征,税务机关委托经由发放或者办理应税凭证的单位代为征收印花税税款。

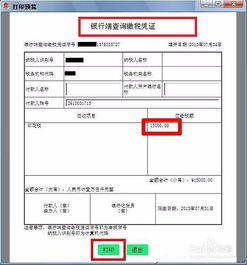

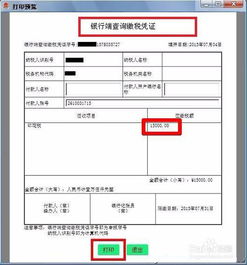

印花税交税标准如图:

六、印花税应该怎么交

印花税一共有十三个税目,这里主要涉及采购合同印花税,着重说一下. 税法规定,但凡双方书立的合同书据都必须贴花,有一份贴一份.一般来说,合同是双方的,所以买卖双方都要支付一笔印花税. 所以,可以回答你的是,无论是买,还是卖,都比须缴纳印花税,税率为万分之三,计税依据是合同总金额. 但是,从税收征管上来说,比较缺乏可操作性.一般来说,税务部门以企业的销售额作为印花税的征收依据,但是,如果企业比较规范,且与供应商有明确有合同文本,都应该缴纳. 如果是非常规范的企业,一般会设置合同管理岗位,专门负责企业合同事宜,还应将不同类型的合同分门别类每月财务部门并向主管税务部门申报,因为不同类型的合同的印花税税率是不同的.

七、印花税怎么交?

交纳时直接做分录: 借:管理费用-印花税(或各项税金) 贷:银行存款或现金 印花税一般做待摊费用处理 注册资本按万分之五交,租赁费也要交

八、对印花税的缴纳方式有哪些规定

一、根据《中华人民共和国印花税暂行条例》(国务院令第11号)的规定:第五条“印花税实行由纳税人根据规定自行计算应纳税额,购买并一次贴足印花税票(以下简称贴花)的缴纳办法。

为简化贴花手续,应纳税额较大或者贴花次数频繁的,纳税人可向税务机关提出申请,采取以缴款书代替贴花或者按期汇总缴纳的办法。

”第六条“印花税票应当粘贴在应纳税凭证上,并由纳税人在每枚税票的骑缝处盖戳注销或者画销。

已贴用的印花税票不得重用。

”二、根据《中华人民共和国印花税暂行条例施行细则》(财政部文件(88)财税字第255号)的规定:第二十条“应纳税凭证粘贴印花税票后应即注销。

纳税人有印章的,加盖印章注销;

纳税人没有印章的,可用钢笔(圆珠笔)画几条横线注销。

注销标记应与骑缝处相交。

骑缝处是指粘贴的印花税票与凭证及印花税票之间的交接处。

”第二十一条“一份凭证应纳税额超过五百元的,应向当地税务机关申请填写缴款书或者完税证,将其中一联粘贴在凭证上或者由税务机关在凭证上加注完税标记代替贴花。

”第二十二条“同一种类应纳税凭证,需频繁贴花的,应向当地税务机关申请按期汇总缴纳印花税。

税务机关对核准汇总缴纳印花税的单位,应发给汇缴许可证。

汇总缴纳的限期限额由当地税务机关确定,但最长期限不得超过一个月。

”

参考文档

下载:印花税怎么交相关推荐.pdf《股票买卖怎么开户》《股票2万元投入怎么变成10万》《股票转账账户是什么意思》《大宗股票是什么意思》《可转债唐人股申购号出来了吗》下载:印花税怎么交相关推荐.doc更多关于《印花税怎么交相关推荐》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/chapter/72164038.html