一、企业的应收账款在什么情况下才能计提坏账准备?为什么要计提坏账准备?

企业应对应收账款期末的账面价值进行检查,对有确凿证据表明确实无法收回或收回可能性不大的应收账款,如债务人破产、资不抵债等,而使应收账款发生减值的,应将该应收账款的账面价值减记至预计未来现金流量现值,应收账款的账面价值与预计未来现金流量现值之间的差额作为企业当期的资产减值损失,计提坏账准备,体现为当期损益。

计提减值准备时通过“资产减值损失”和“坏账准备”科目进行核算。

“坏账准备”科目核算企业各项应收款项所计提的坏账准备。

该科目期末贷方余额,反映企业已计提但尚未转销的坏账准备。

“资产减值损失”科目反映预提的坏账损失额。

企业发生坏账损失时,借记“坏账准备”科目,贷记“应收账款”科目。

已确认并转销的应收账款以后又收回时,借记“应收账款”科目,贷记“坏账准备”科目;

同时,借记“银行存款”科目,贷记“应收账款”科目。

也可以按照实际收回的金额,借记“银行存款”科目,贷记“坏账准备”科目。

二、应收帐款在什么情况下就需计提坏帐准备?

对应收账款计提坏账准备,不能理解为隔一定的时间要计提坏账准备。

坏账准备金,是指企业财务制度规定,企业可以按应收账款的余额的一定比例预提坏账准备金,年度终了,计入本期费用,企业发生的坏账损失,冲减坏账准备金。

坏账损失的核算方法有两种: 一种是直接冲销法,另一种是备抵法。

备抵法是指按期估计坏账损失,计入期间费用,同时建立坏账准备账户,坏账准备账户是应收账款的备抵账户,待坏账实际发生时,冲销坏账准备帐户。

估计坏账损失主要有三种方法:应收账款余额百分比法、账龄分析法、赊销净额百分比法。

我国财务制度规定采用第一种方法,即应收账款余额百分比法。

应收帐款余额百分比法就是按应收账款余额的一定比例计算提取坏账准备金。

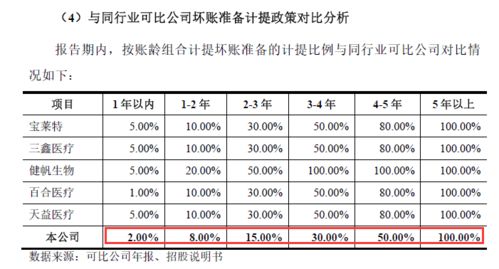

至于计提比例,由于各行业应收账款是否能及时收回,其风险程度不一,各行业规定比例不尽一致;

农业企业、施工企业、房地产开发企业为1%,对外经济合作企业为2%,其他各类企业为0.3%-0.5%,外商投资企业为3%。

企业每期坏帐准备数额的估计要求合理适中,估计过高会造成期间成本人为升高,估计过低则造成坏帐准备不足以抵减实际发生的坏帐,起不到坏帐准备金的应有作用. 应收账款余额百分比法的计算公式如下: 坏帐准备金=期末应收帐款余额*提取的百分比 例:某企业2005年末应收账款余额为400000元,按规定比例0.5%计提坏帐准备金. 企业应提坏帐准备金=400000*0.5%=2000元 会计分录如下: 借:管理费用 2000 贷:坏账准备 2000

三、什么是坏账准备呀?计提坏账准备时是在实际工作中真的准备那么多金额的钱吗?还是只是在账上反应出来,不用准备钱呀?

让我多想了一点,抵减利润是从利润表的资产减值损失中体现的吗? ;

;

;

是的 但转销坏账时资产减值损失并没变化呀,怎么区分哪部分是计提的哪部分是发生的呀? ;

;

;

;

转销时没有变化,但在看末计提时就是影响到 资产减值准备。

坏账的计提有个别的也有综合的。

最终反映的资产表或利润上是总的数字, 还有当已确认不能收回应收账款并转销坏帐后又收回的,要增加坏账的余额但减值损失科目仍无变化呀?为什么呀?我这样想对吗? 因为你在计提坏账准备除上市公司外一般都是在年末计提。

这样就会总括反映呀。

如果对方公司经营困难,预付账款好像转入其它应收款再计提坏账准备, 你的思路很对,书上也是这么说的。

四、工行,建行今年股票派息何时到账

要等到股权登记日那天登记了才有股息,工行一般是6月

五、我昨天买了工商银行的股票,今天是股权登记日,但是红利要6月30日才发放。我要是明天卖了还能分到红利吗。

能。

能否分到红利主要看你在分红的股权登记日收盘后是否持有该股票。

如果持有就有权享受分红。

,你今天没卖出,自然你参与分红了。

至于红利要6月30日才发放,那是上市公司的安排,与你除权后何时卖出没有关系。

六、少提或多提坏账准备会引起财务报表哪些项目金额的变动

会影响应收账款净额,其他应收款净额,因为应收账款净额=应收账款-对应收账款计提的坏账准备,其他应收款净额=其他应收款-对其他应收款计提的坏账准备。

同时还会影响资产减值损失,因为计提坏账准备时分录为借:资产减值损失-计提应收账款(其他应收款坏账准备);

贷:坏账准备-应收账款(其他应收款)这样就使资产减值损失增加,因为资产减值损失在利润表里,所以还会影响到利润表里的营业利润,利润总额和净利润。

拓展资料:一、坏账准备在资产负债表中不直接显示,是和应收账款在一起,使“应收账款”一栏显示应收账款净值的。

坏账准备是企业为应收款项(含应收账款、其他应收款等)计提的,是应收账款的备抵账户。

在编制资产负债表的时候,坏账准备是不直接显示的,而是用应收账款减去坏账准备,得到的是应收账款净值,以这个数字填在资产负债表中,显示应收账款尚可收回金额。

二、资产负债表中没有单独坏账准备项目,坏账准备是应收账款的备抵账户,资产负债表中应收账款项目应根据所属各明细科目的期末借方余额合计数减去坏账准备后的金额填列。

企业当期计提的坏账准备应当计入资产减值损失。

“坏账准备”科目的贷方登记当期计提的坏账准备金额,借方登记实际发生的坏账损失冲减的坏账准备金额,期末余额一般在贷方,反映企业已计提但尚未转销的坏账准备。

三、坏账准备可按以下公式计算:1、当期应计提的坏账准备=当期按应收款项计算应提坏账准备金-(或+)“坏账准备”科目的借贷方(或借方)余额;

2、企业计提坏账准备时,按应减记的金额,借记“资产减值损失——计提的坏账准备”科目,贷记“坏账准备”科目。

冲减多计提的坏账准备时,借记“坏账准备”科目,贷记“资产减值损失——计提的坏账准备”科目。

四、坏账准备可按以下公式计算:1、当期应计提的坏账准备=当期按应收款项计算应提坏账准备金-(或+)“坏账准备”科目的借贷方(或借方)余额;

2、坏账准备不需要填列在资产负债表中,坏账准备在应收账款项目和其他应收款项目中有所反应:应收账款=应收账款(借)+预收账款(借)-应计提“应收账款”的“坏账准备”;

3、其他应收款=其他应收款-应计提“其他应收款”的“坏账准备”,坏账准备是指企业的应收款项(含应收账款、其他应收款等)计提的,是备抵账户。

4、企业对坏账损失的核算,采用备抵法。

在备抵法下,企业每期末要估计坏账损失,设置“坏账准备”账户。

备抵法是指采用一定的方法按期(至少每年末)估计坏账损失,提取坏账准备并转作当期费用。

实际发生坏账时,直接冲减已计提坏账准备,同时转销相应的应收账款余额的一种处理方法。

七、坏账准备什么时候记借方?什么时候记贷方?哪方是表示增加?哪方是表示减少?

坏账准备是资产类备抵账户,增加记贷方,减少记借方!与资产类账户相反。

坏账准备是指企业的应收款项(含应收账款、其他应收款等)计提的,是备抵账户。

企业对坏账损失的核算,采用备抵法。

在备抵法下,企业每期末要估计坏账损失,设置"坏账准备"账户。

备抵法是指采用一定的方法按期(至少每年末)估计坏账损失,提取坏账准备并转作当期费用。

实际发生坏账时,直接冲减已计提坏账准备,同时转销相应的应收账款余额的一种处理方法。

企业应设置“坏账准备”会计科目,用以核算企业提取的坏账准备。

企业应当定期或者至少每年年度终了,对应收款项进行全面检查,预计各项应收款项可能发生的坏账,对于没有把握收回的应收款项,应当计提坏账准备。

计提坏账准备的方法由企业自行确定。

企业应当列出目录,具体注明计提坏账准备的范围、提取方法、账龄的划分和提取比例,按照管理权限,经股东大会或董事会,或经理(厂长)会议或类似机构批准,并且按照法律、行政法规的规定报有关各方备案,并备置于公司所在地,以供投资者查阅。

坏账准备提取方法一经确定,不得随意变更。

如需变更,仍然应按上述程序,经批准后报送有关各方备案,并在会计报表附注中予以说明。

八、工行股权登记日是什么时候

工行、宝钢的分配预案还没经股东大会通过,股权登记日的时间还定不了。

九、企业的应收账款在什么情况下才能计提坏账准备?为什么要计提坏账准备?

企业应对应收账款期末的账面价值进行检查,对有确凿证据表明确实无法收回或收回可能性不大的应收账款,如债务人破产、资不抵债等,而使应收账款发生减值的,应将该应收账款的账面价值减记至预计未来现金流量现值,应收账款的账面价值与预计未来现金流量现值之间的差额作为企业当期的资产减值损失,计提坏账准备,体现为当期损益。

计提减值准备时通过“资产减值损失”和“坏账准备”科目进行核算。

“坏账准备”科目核算企业各项应收款项所计提的坏账准备。

该科目期末贷方余额,反映企业已计提但尚未转销的坏账准备。

“资产减值损失”科目反映预提的坏账损失额。

企业发生坏账损失时,借记“坏账准备”科目,贷记“应收账款”科目。

已确认并转销的应收账款以后又收回时,借记“应收账款”科目,贷记“坏账准备”科目;

同时,借记“银行存款”科目,贷记“应收账款”科目。

也可以按照实际收回的金额,借记“银行存款”科目,贷记“坏账准备”科目。

参考文档

下载:工商银行股票什么时候反应计提坏账.pdf《买了8万的股票持有多久可打新》《股票涨30%需要多久》《董事买卖股票需要多久预披露》《股票停牌多久下市》《股票账户多久不用会失效》下载:工商银行股票什么时候反应计提坏账.doc更多关于《工商银行股票什么时候反应计提坏账》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/chapter/69337407.html