一、长期股权投资的核算方法由权益法改为成本法,请问会计分录上要做怎样的调整?

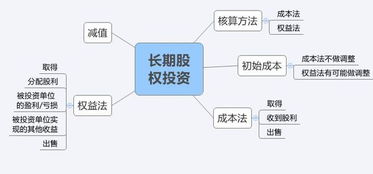

由权益法转换为成本法的会计处理 投资企业投资后对被投资企业具有控制。

共同控制或实施重大影响时,采用权益法。

但经过若干会计期后,投资企业出于经营上的考虑,可能让售部分股份,致使其对被投资企业的影响为无控制、无共同控制或无重大影响,此时投资企业长期股权32313133353236313431303231363533e58685e5aeb931333330333030投资的核算,必须由权益法转为成本法。

投资企业应于终止权益法时,按投资账面价值作为投资成本,其后,被投资企业宣告分配利润或现金股利时,属于已计人投资账面价值部分作为投资成本的收回。

例:甲公司1995年3月1日以400万元的价格购买己公司40万股普通股股票,每股面值10元,占乙公司股份总数的30%,具有控制影响,甲公司按权益法核算其对乙公司的长期股权投资,至1996年1月1日,长期股权投资余额由400万元增至430万元,1996年7月1日,甲公司以250万元的价格将其所持乙公司股份的一半出售,使其持股比例由30%,降至15%,1996年1月1日至6月30日乙公司实现税后净利100万元,中期派发现金股利60万元,1996年7月1日至12月31日,乙公司实现税后净利100万元,派发现金股利50万元。

根据上述实例,甲公司应做以下会计处理: (1)1995年3月1日投资时: 借:长期股权投资一乙公司(投资成本) 4000000 贷:银行存款 4000000 (2)1995年计并应享有乙公司所有者权益的份额(计算过程略): 借:长期股权投资一乙公司(损益调整) 300000 贷:投资收益 300000 (3)计等1996年上半年应享有乙公司所有者权益的份额=1000000×30%=300000(元) 会计分录为: 借:长期股权投资一己公司(损益调整) 300000 贷:投资收益 300000 (4)1996年上半年收到分派的现金股利时: 借:银行存款 180000 贷:长期股权投资一乙公司 180000 至此,甲公司长期股权投资账面余额为:430+30-18=442(万元) (5)1996年7月1日出售一半股份时,股份出售净收益=250-442×50%=29(万元) 借:银行存款 2500000 贷:长期股权投资一乙公司(投资成本) 2210000 投资收益 290000 (6)1996年底收到现金股利时: 借:银行存款 75000 贷:投资收益 75000 从以上账务处理程序可知,权益法改为成本法后,投资不需编制反映对被投资单位分享税后净利的会计分录,从1996年7月1日起,除非发生支付清算性股利或永久性贬值,否则,在甲公司将己公司的股份出售之前,长期股权投资账面价值将一直保持为221万元(442-221=221万元)。

二、长期股权投资账面余额

成本法下,长期股权投资账面价值一般保持不变;

权益法下,长期股权投资的账面价值随被投资单位的所有者权益的变动而变动。

三、长期股权投资 成本法核算

第一题,长期股权投资采用成本法核算(如果10%的股权能够形成控制的话),收到宣告发放的现金股利是计入投资收益,并不改变长期股权投资的账面价值。

第二题,看不懂。

如果是成本法核算,就说明达到了控制,如果控制的话取得长期股权投资时相关税费不计入成本的,只有在共同控制或重大影响的时候才计入成本。

四、采用成本法长期股权投资的账面价值和计税基础分别是什么

展开全部在不计提减值准备的情况下是一致的;

如果计提了减值准备账面价值就是账面余额减去减值准备的金额,计税基础还是账面余额。

五、有关会计初级职称《初级会计实务》中求“股票投资账面余额”的两道题

1、300-100*10%=290 购买价格剔除包含股利2采用权益法核算,

六、长期股权投资成本法怎么核算?(拜托了,帮帮我)

成本法核算:长期股权投资-成本 这个科目如果不是增加投资或者处置投资是不会变的。

20%的比例在教科书上是个零界点,可以用成本法核算。

1: 借:长期股权投资-成本 1200 贷:银行存款 12002:因为是成本法核算,期间被投资方的可辨认的净资产公允价值等变动不用考虑。

因此不用做账务处理。

3:借:应收股利 40 200*20 贷:投资收益 40 借:银行存款 40 贷:应收股利 404:确认减值损失 计提减值准备 借:资产减值损失 500 贷:长期股权投资减值准备 5005:出售: 借:银行存款 800 长期股权投资减值准备 500 贷:长期股权投资-成本 1200 投资收益 100

七、长期股权投资成本法的核算

成本法下核算时,H单位实现的净利润分配的现金股利什么的不能调整长期股权投资账面价值的,而应该确认为投资收益。

,权益法下核算就要调整。

成本法就是要维持其账面价值不变。

50/1000=5%,A公司持有H公司5%的股权,对H公司不具有共同控制或者重大影响,可是公允价值却能可靠计量呀,因此要分类为可供出售金融资产或者交易性金融资产吧。

因为计划长期持有,所以分类为可供出售金融资产(如果是计划随时出售就分类为交易性金融资产,如果题目中说公允不能可靠计量,就是成本法核算)你自己去翻书金融资产那一张。

采纳我最佳,谢谢!

八、长期股权投资账面余额计算是不是跟核算方式有关

权益法核算,每年需要确认投资损益,长期股权投资余额会有变化。

成本法核算,不需要每年调整长期股权投资余额。

参考文档

下载:股票投资账面余额按成本法怎么算.pdf《三一股票分红需要持股多久》《股票要多久才能学会》《股票盘中临时停牌多久》《农民买的股票多久可以转出》下载:股票投资账面余额按成本法怎么算.doc更多关于《股票投资账面余额按成本法怎么算》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/chapter/68441040.html