一、库存股是所有者权益科目,为什么股份制有限公司回购股票,是借:库存股,贷:银行存款?回购来了,库存股不是增加么,应该在贷方a 。。。求解

企业回购股,是减少企业自己在市场上的流通股,不是持有股。

库存股对企业来说是赚钱的途径,但回购的目的是减少自己股票在市场上的份额,也就是减少自身的负债,发行股票是为了筹集资金,采取负债经营的方式。

回购就是以银行存款偿还负债。

企业真实的库存股是指企业购买别家企业的股份,也就是以自己的资金进行投资。

二、库存股注销时为什么记在贷方?

库存股科目增加的时候,权益科目总额是减少的。

实际上这个和坏账准备是一样的,和所有的备抵科目意义相同。

所以记在贷方。

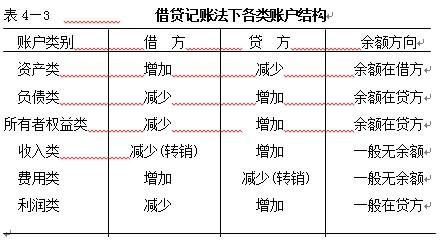

库存股是备抵科目,借增贷减.针对的是股民,他们的权益和原股东权益共同构成所有者权益,认为构成的就是"股本"科目.借:库存股贷:银存.借:股本、资本公积贷:库存股.第一个分录的意思,是形成备抵科目(被抵科目借增).第二个分录的意思,备抵科目扣减(被抵科目贷减),同时权益总额扣减(权益科目借减).库存股科目增加的时候,权益科目总额是减少的.实际上这个和坏账准备是一样的,和所有的备抵科目意义相同.扩展资料库存股实际上是公司对外发行的股票减少了,公司还未销售出去或办理减资手续,当然先放在借方.权益类科目正常是在贷方,但权益类的减项科目对应的就在借方.与此类似的科目还有,折旧类和准备类科目是资产类科目,但增加也在贷方.单从"库存股"本身上来讲,他相当于资产类科目,增加记借方,减少记贷方,其余额一般在借方.但在企业整个科目体系上讲,他属权益类科目,通俗的讲是"股本"科目的备抵科目.将发行在外的股份减少,是权益的减少,应当记借方,所记的不是"股本科目,而是"库存股"科目。

参考资料来源: 百科-库存股

三、回购股份,为什么是借记库存股

回购是要花钱的啊,要贷:银行货币啥的,总不能反过来吧

四、回购股票价格高于其面值的差额是计到资本公积股本溢价的借方吗?

不会直接这样处理。

企业回购自身股票应当先计入库存股(按照回购价格),在注销时才会按照和面值差额冲减资本公积——股本溢价。

五、回购的股票将如何处置,是投资还是作为库存股另有安排

回购股票处置有多种方式:有作为激励发给员工高管,还有会注销似的股本变小,公司股票含金量会提高,具体要看公司发布的公告。

六、库存股是所有者权益科目,为什么股份制有限公司回购股票,是借:库存股,贷:银行存款?回购来了,库存股不是增加么,应该在贷方a 。。。求解

企业回购股,是减少企业自己在市场上的流通股,不是持有股。

库存股对企业来说是赚钱的途径,但回购的目的是减少自己股票在市场上的份额,也就是减少自身的负债,发行股票是为了筹集资金,采取负债经营的方式。

回购就是以银行存款偿还负债。

企业真实的库存股是指企业购买别家企业的股份,也就是以自己的资金进行投资。

七、那为什么回购库存股所有者权益会减少,而注销库存股时所有者权益不会减少呢?

回购类似减资,就差登记注销库存股是反向操作

八、什么是库存股?为什么要收回库存股?

库存股,表示的是所有者权益的抵减,因此期末如果库存股有余额,是在借方,是所有者权益的负数形式。

在公司的资产负债表上,库存股不能列为公司资产,而是以负数形式列为一项股东权益。

借方表示库存股的增加,贷方表示库存股的减少。

当公司回购股票时,库存股增加了,是借记“库存股”,贷记“银行存款”。

这个库存股属于所有者权益备抵项(其他所有者权益科目是借减贷增)。

上市公司可以股份回购持有库存股后,客观上也增加了内幕交易和上市公司操纵市场的风险,可能导致资本不当流失以及损害股东和债权人利益,一般要求在回购后一定期限内注销或转让。

扩展资料库存股的会计处理与对财务的影响1、企业收购、转让或注销的本公司股份金额,通过“库存股”科目核算。

本科目期末借方余额,反映企业持有尚未转让或注销的本公司股份金额。

2、当注销库存股时,借记“股本”科目,贷记“库存股”科目。

3、在对公司财务方面的影响上,将股份回购作为库存股,客观上将使公司部分与股本总额和净资产相关的经营业绩指标(如每股收益、净资产收益率等)增加。

参考资料来源: 百科-库存股

九、回购股份,为什么是借记库存股

回购是要花钱的啊,要贷:银行货币啥的,总不能反过来吧

参考文档

下载:回购股票为什么库存股在借方.pdf《为什么美股对北向资金影响大》《为什么业绩增长股票跌停》《股票的ipo定价是什么意思》《土地契税印花税应入什么科目》《开户半年可以买什么股票好》下载:回购股票为什么库存股在借方.doc更多关于《回购股票为什么库存股在借方》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/chapter/66315741.html

董娃蛋

董娃蛋

发表于 2023-04-09 08:03回复 土熊蜂:\x0d\x0a二、会计分录\x0d\x0a1、用现金回购本公司股票时,以回购的价格暂时先记入本账户的借方:\x0d\x0a借:库存股\x0d\x0a 贷:银行存款\x0d\x0a2、注销股本时,反映股本减少,同时冲减”库存股“。

赖康恭

赖康恭

发表于 2023-03-25 06:01回复 赵鑫全:股本就是股份有限公司的实收资本。库存股是股份有限公司在减资时,要回购自己的股票。回购的股票放到库存股这个科目中。库存股是特殊的所有者权益,增加记借方(记忆时可以当成资产来记,这样就不会把自己绕进去,就像你购买。

风速歌

风速歌

发表于 2023-03-05 17:56回复 怎么写:当回购时:借:库存股 贷:银行存款 股份有限公司采用收购本企业股票方式减资的,应按照注销股票的面值总额减少股本,购回股票的价款超过面值总额的部分,依次减少资本公积和留存收益.借:股本 资本公积-股本溢价 盈余公积(当资本公积。