一、盈余公积转增资本时需缴纳所得税吗?

如果股东是自然人,盈余公积转增资本需按红利所得缴纳个人所得税。

二、盈余公积转增资本,是否缴纳个人所得税

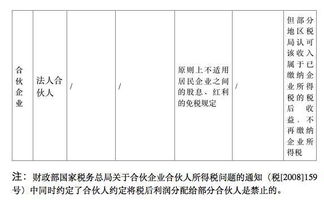

国家税务总局关于个人投资者收购企业股权后将原盈余积累转增股本个人所得税问题的公告文号: 国家税务总局公告2022年第23号发文单位: 国家税务总局发文日期: 2022-05-07 根据《中华人民共和国个人所得税法》及有关规定,对个人投资者收购企业股权后,将企业原有盈余积累转增股本有关个人所得税问题公告如下: 一、1名或多名个人投资者以股权收购方式取得被收购企业100%股权,股权收购前,被收购企业原账面金额中的“资本公积、盈余公积、未分配利润”等盈余积累未转增股本,而在股权交易时将其一并计入股权转让价格并履行了所得税纳税义务。

股权收购后,企业将原账面金额中的盈余积累向个人投资者(新股东,下同)转增股本,有关个人所得税问题区分以下情形处理: (一)新股东以不低于净资产价格收购股权的,企业原盈余积累已全部计入股权交易价格,新股东取得盈余积累转增股本的部分,不征收个人所得税。

(二)新股东以低于净资产价格收购股权的,企业原盈余积累中,对于股权收购价格减去原股本的差额部分已经计入股权交易价格,新股东取得盈余积累转增股本的部分,不征收个人所得税;

对于股权收购价格低于原所有者权益的差额部分未计入股权交易价格,新股东取得盈余积累转增股本的部分,应按照“利息、股息、红利所得”项目征收个人所得税。

新股东以低于净资产价格收购企业股权后转增股本,应按照下列顺序进行,即:先转增应税的盈余积累部分,然后再转增免税的盈余积累部分。

二、新股东将所持股权转让时,其财产原值为其收购企业股权实际支付的对价及相关税费。

三、企业发生股权交易及转增股本等事项后,应在次月15日内,将股东及其股权变化情况、股权交易前原账面记载的盈余积累数额、转增股本数额及扣缴税款情况报告主管税务机关。

四、本公告自发布后30日起施行。

此前尚未处理的涉税事项按本公告执行。

特此公告。

国家税务总局 2022年5月7日

三、企业用盈余公积转增注册资本,股东需要交纳个人所得税吗?

“资本公积金”是指股份制企业股票溢价发行收入所形成的资本公积金。

将此转增股本由个人取得的数额,不作为应税所得征收个人所得税。

而与此不相符合的其他资本公积金分配个人所得部分,应当依法征收个人所得税。

从税后利润中提取的法定公积金和任意公积金转增注册资本,实际上是该公司将盈余公积金向股东分配了股息、红利,股东再以分得的股息、红利增加注册资本。

因此,依据《国家税务总局关于股份制企业转增股本和派发红股征免个人所得税的通知》(国税发[1997]198号)精神,对属于个人股东分得再投入公司(转增注册资本)的部分应按照“利息、股息、红利所得”项目征收个人所得税,税款由股份有限公司在有关部门批准增资、公司股东会决议通过后代扣代缴。

四、为什么公积金转增股本要缴纳20%的个人所得税?那个条例说是20%?

因为你将资本公积转赠资本,涉及到股东权益增加,相当于分红,当然要缴纳20%的个人所得税啦。

所以有时还是建议个人股东开设私人公司,进行投资,取得分红就不用缴纳那么多税金,要用还是比较方便的,私人公司嘛。

(不过也要看看股东的投资大小的,少了也没必要)属于税务筹划,你可以看看相关书籍,给股东个建议。

五、盈余公积转增资本要缴个人所得税吗

所有者权益内部变动,属于重分类,不影响利润。

故不产生个人所得税。

只有分红给自然人股东,才考虑个人所得税问题。

愿上帝赐福与你!

六、关于盈余公积转增资本个税的问题

要缴纳20%的个人所得税.因为: 盈余公积是指企业按照规定从净利润中提取的各种积累资金。

盈余公积与资本公积不同,盈余公积是从净利润中取得的,而资本公积的形成有其特定的来源,与企业的净利润无关。

盈余公积根据其用途不同分为公益金和一般盈余公积两类。

公益金专门用于企业职工福利设施的支出,如购建职工宿舍、托儿所、理发室等方面的支出。

现行制度规定,公司制企业按照税后利润的5%至10%的比例提取法定公益金。

一般盈余公积又分为两种:一是法定盈余公积。

公司制企业的法定盈余公积按照税后利润的10%提取(非公司制企业也可按照超过10%的比例提取),法定盈余公积累计额已达注册资本的50%时可以不再提取。

二是任意盈余公积。

任意盈余公积是公司制按照股东大会的决议企业提取的。

法定盈余公积和任意盈余公积的区别就在于其各自计提的依据不同。

前者以国家的法律或行政规章为依据提取,后者则由企业自行决定提取。

企业提取的盈余公积主要用于以下几个方面: (1)弥补亏损。

企业发生亏损时,应由企业自行弥补。

弥补亏损的渠道有三条:一是用以后年度税前利润弥补。

按照现行制度规定,企业发生亏损时可以用以后五年内实现的税前利润弥补。

二是用以后年度税后利润弥补。

企业发生的亏损经过五年期间未弥补足额的,未弥补亏损用所得税后的利润弥补。

三是以盈余公积弥补亏损。

企业以提取的盈余公积弥补亏损时,应当由公司董事会提议,并经股东大会批准。

(2)转增资本。

企业将盈余公积转增资本时,必须经股东大会决议批准。

在实际将盈余公积转增资本时,要按股东原有持股比例结转。

盈余公积转增资本时,转增后留存的盈余公积数额不得少于注册资本的25%。

盈余公积的提取实际上是企业当期实现的净利润向投资者分配利润的一种限制。

提取盈余公积本身就属于利润分配的一部分,提取盈余公积相对应的资金,一经提取形成盈余公积后,在一般的情况下不得用于向投资者分配利润或股利。

盈余公积的用途,并不是指其实际占用形态,提取盈余公积也并不是单独将这部分资金从企业资金周转过程中抽出。

企业提取的盈余公积,无论是用于弥补亏损,还是用于转增资本,只不过是在企业所有者权益内部结构的转换。

如企业以盈余公积弥补亏损时,实际是减少盈余公积留存的数额,以此抵补未弥补亏损的数额,并不引起企业所有者权益总额的变动。

企业以盈余公积转增资本时,也只是减少盈余公积结存的数额,同时增加企业股本的数额,并不引起所有者权益总额的变动。

至于企业盈余公积的结存数,实际上只表现为企业所有者权益的一个组成部分,表明企业资金的一个来源而已,其形成的资产可能表现为一定的货币资金,也可能表现为一定的实物资产,如存货和固定资产等,随同企业其他来源所形成的资金进行循环周转。

七、关于盈余公积转增资本个税的问题

不是的!你代股东交的个税应该从股东的所有者权益里出,公司只是代扣代缴你转增资本10万,其中要有一部分用于交个税,所以真实转的并没有10万做账的时候借:盈余公积 10 贷:实收资本 8 应交税费——应交个人所得税 2如果真的要增资10万,那就要股东自己拿出2万来交个人所得税盈余公积转增资本需要事务所审计还有提供个人所得税完税证明的

八、为什么公积金转增股本要缴纳20%的个人所得税?那个条例说是20%?

因为你将资本公积转赠资本,涉及到股东权益增加,相当于分红,当然要缴纳20%的个人所得税啦。

所以有时还是建议个人股东开设私人公司,进行投资,取得分红就不用缴纳那么多税金,要用还是比较方便的,私人公司嘛。

(不过也要看看股东的投资大小的,少了也没必要)属于税务筹划,你可以看看相关书籍,给股东个建议。

九、盈余公积转增资本要缴个人所得税吗

所有者权益内部变动,属于重分类,不影响利润。

故不产生个人所得税。

只有分红给自然人股东,才考虑个人所得税问题。

愿上帝赐福与你!

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/chapter/61980518.html