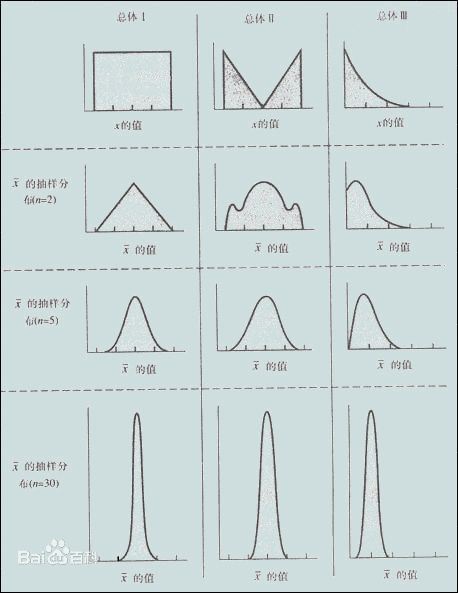

一、为什么正态分布的样本均值也服从于正态分布

你可以记住这样一个结论,如果a,b相互独立,并且都服从正态分布,那么对于a,b的任意线性组合c1a+c2b(c1,c2均为常数)也服从正态分布,至于证明涉及高等数学里的知识,无非就是一个二重积分的计算问题,这里不好解释,而正太分布的每样本都独立,而均值是样本的一个线性组合,自然也就服从正态分布了,望采纳!!

二、";收益率的方差";和";正态分布";是什么意思?

若随机变量X服从一个数学期望为μ、标准方差为σ2的高斯分布,记为:则其概率密度函数为正态分布的期望值μ决定了其位置,其标准差σ决定了分布的幅度。

因其曲线呈钟形,因此人们又经常称之为钟形曲线。

我们通常所说的标准正态分布是μ = 0,σ = 1的正态分布。

一种概率分布。

正态分布是具有两个参数μ和σ2的连续型随机变量的分布,第一参数μ是服从正态分布的随机变量的均值,第二个参数σ2是此随机变量的方差,所以正态分布记作N(μ,σ2 )。

服从正态分布的随机变量的概率规律为取与μ邻近的值的概率大 ,而取离μ越远的值的概率越小;

σ越小,分布越集中在μ附近,σ越大,分布越分散。

正态分布的密度函数的特点是:关于μ对称,在μ处达到最大值,在正(负)无穷远处取值为0,在μ±σ处有拐点。

它的形状是中间高两边低 ,图像是一条位于x轴上方的钟形曲线。

当μ=0,σ2 =1时,称为标准正态分布,记为N(0,1)。

μ维随机向量具有类似的概率规律时,称此随机向量遵从多维正态分布。

多元正态分布有很好的性质,例如,多元正态分布的边缘分布仍为正态分布,它经任何线性变换得到的随机向量仍为多维正态分布,特别它的线性组合为一元正态分布。

正态分布最早由A.棣莫弗在求二项分布的渐近公式中得到。

C.F.高斯在研究测量误差时从另一个角度导出了它。

P.S.拉普拉斯和高斯研究了它的性质。

生产与科学实验中很多随机变量的概率分布都可以近似地用正态分布来描述。

例如,在生产条件不变的情况下,产品的强力、抗压强度、口径、长度等指标;

同一种生物体的身长、体重等指标;

同一种种子的重量;

测量同一物体的误差;

弹着点沿某一方向的偏差;

某个地区的年降水量;

以及理想气体分子的速度分量,等等。

一般来说,如果一个量是由许多微小的独立随机因素影响的结果,那么就可以认为这个量具有正态分布(见中心极限定理)。

从理论上看,正态分布具有很多良好的性质 ,许多概率分布可以用它来近似;

还有一些常用的概率分布是由它直接导出的,例如对数正态分布、t分布、F分布等。

正态分布应用最广泛的连续概率分布,其特征是“钟”形曲线。

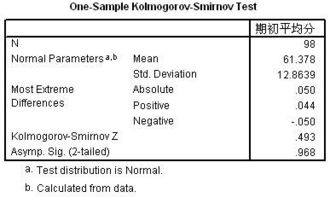

三、股票收益率服从正态分布,这种假设合理吗?

其实也有点道理,里大盘越近,追踪大盘越紧的收益率越高!希望能够认可。

四、收益率呈正态分布的收益率概率求解~

15.86%,15.86%,平均收益10%,则u=10%,标准差=10%,在(u-σ,σ+σ)之间的概率是68.26%,也就是收益率在0到20%之间的概率为68.26%,因为关于收益率x=10%对称,所以得到小于0%的概率为15.86%,同理,20%以上的概率为15.86%。

五、如果某只股票的股价在服从正态分布,那股价在各个价位上的概率分别是多大

正确答案:B 解析:“随机游走”是指股价服从正态分布。

但这种正态分布并不一定是标准正态分布,故选项B正确,A不准确。

六、股票收益率服从正态分布,这种假设合理吗?

其实也有点道理,里大盘越近,追踪大盘越紧的收益率越高!希望能够认可。

参考文档

下载:为什么股票收益率服从正态分布.pdf《股票亏18%需要多久挽回》《社保基金打新股票多久上市》《联科科技股票中签后多久不能卖》《股票k线看多久》《股票转让后多久有消息》下载:为什么股票收益率服从正态分布.doc更多关于《为什么股票收益率服从正态分布》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/chapter/55110511.html

加拉塞克

加拉塞克

发表于 2023-07-03 11:26回复 恋战千年:正态分布英文名称Normal Distribution,直译意思是"一般分布",表示这个分布具有一般性,这是因为不论是自然界还是人类社会,绝大多数随机现象都服从正态分布,例如人的身高和体重分布、学生的成绩分布、股票组合的收益率分布、... [详细]

罗成叫关

罗成叫关

发表于 2023-04-20 08:30回复 雪梨自杀:马科维茨继承传统投资组合关于收益-风险权衡的原则,通过对证券收益率分布的分析,合理*设*券收益率服从正态分布,因而能够以均值、方差这两个数字特征来定量描述单一证券的收益和风险。他进而考察投资组合收益率的均值和方差。。