一、资产减值损失的有关处理方法

资产减值损失的有关会计账务处理方法资产减值损失 一、本科目核算企业计提各项资产减值准备所形成的损失。

二、本科目可按资产减值损失的项目进行明细核算。

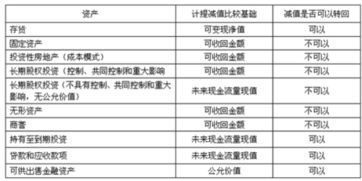

三、企业的应收款项、存货、长期股权投资、持有至到期投资、固定资产、无形资产、贷款等资产发生减值的,按应减记的金额,借记本科目,贷记“坏账准备”、“存货跌价准备”、“长期股权投资减值准备”、“持有至到期投资减值准备”、“固定资产减值准备”、“无形资产减值准备” 、“贷款损失准备”等科目。

在建工程、工程物资、生产性生物资产、商誉、抵债资产、损余物资、采用成本模式计量的投资性房地产等资产发生减值的,应当设置相应的减值准备科目,比照上述规定进行处理。

四、企业计提坏账准备、存货跌价准备、持有至到期投资减值准备、贷款损失准备等,相关资产的价值又得以恢复的,应在原已计提的减值准备金额内,按恢复增加的金额,借记“坏账准备”、“存货跌价准备”、“持有至到期投资减值准备”、“贷款损失准备”等科目,贷记本科目。

五、期末,应将本科目余额转入“本年利润”科目,结转后本科目无余额。

为了正确核算企业确认的资产减值损失和计提的资产减值准备,企业应当设置“资产减值损失”科目,按照资产类别进行明细核算,反映各类资产在当期确认的资产减值损失金额;

同时,应当根据不同的资产类别,分别设置“固定资产减值准备”、“在建工程减值准备”、“投资性房地产减值准备”、“无形资产减值准备”、“商誉减值准备”、“长期股权投资减值准备”、“生产性生物资产减值准备”等科目。

当企业确定资产发生了减值时,应当根据所确认的资产减值金额,借记“资产减值损失”科目,贷记“固定资产减值准备”、“在建工程减值准备”、“投资性房地产减值准备”、“无形资产减值准备”、“商誉减值准备”、“长期股权投资减值准备”、“生产性生物资产减值准备”等科目。

在期末,企业应当将“资产减值损失”科目余额转入“本年利润”科目,结转后该科目应当没有余额。

各资产减值准备科目累积每期计提的资产减值准备,直至相关资产被处置时才予以转出。

根据测试和计算结果,XYZ公司应确认的船舶减值损失为5 035万元,账务处理如下: 借:资产减值损失——固定资产减值损失 50 350 000 贷:固定资产减值准备 50 350 000 计提资产减值准备后,船舶的账面价值变为10 965万元,在该船舶剩余使用寿命内,公司应当以此为基础计提折旧。

如果发生进一步减值的,再作进一步的减值测试。

需要说明的是,由于资产组、总部资产和商誉的减值确认、计量和账务处理有一定的特殊性,因此,有关特殊处理将在本章第四节中作具体说明。

二、买股票出现亏损我该怎么办?

从失败中吸取教训,为以后的胜利做准备! 人是可以快乐地生活的,只是我们自己选择了复杂,选择了叹息 大盘趋势向好,积极做多,耐心持有;

投资中国美好的未来,分享经济发展的快乐 股市有风险,投资需谨慎 今天很残酷,明天更残酷,后天很美好!

三、资产减值损失处理?

可供出售金融资产的会计处理:(一)企业取得可供出售的金融资产1、股票投资借:可供出售金融资产-成本应收股利贷:银行存款2、债券投资借:可供出售金融资产-成本应收利息贷:银行存款可供出售金融资产-利息调整(二)资产负债表日计算利息1、分期付息、一次还本债券投资借:应收利息贷:投资收益可供出售金融资产-利息调整(或在借方)2、一次还本付息债券投资借:可供出售金融资产-应计利息贷:投资收益可供出售金融资产-利息调整(或在借方)(三)资产负债表日公允价值变动借:可供出售金融资产-公允价值变动贷:资本公积-其他资本公积(或做相反的分录)可供出售金融资产发生减值的:借:资产减值损失贷:资本公积-其他资本公积可供出售金融资产-公允价值变动减值损失转回:借:可供出售金融资产-公允价值变动贷:资产减值损失若可供出售金融资产为股票等权益工具投资:借:可供出售金融资产-公允价值变动贷:资本公积-其他资本公积(四)将持有至到期投资重分类为可供出售金融资产借:可供出售金融资产贷:持有至到期投资资本公积-其他资本公积(或在借方)(五)出售可供出售的金融资产借:银行存款、存放中心银行款项等贷:可供出售金融资产-成本、公允价值变动、利息调整、应计利息资本公积-其他资本公积(或在借方)投资收益(或在借方表明金融资产发生减值的客观证据包括下列各项:(一)发行方或债务人发生严重财务困难;

(二)债务人违反了合同条款,如偿付利息或本金发生违约或逾期等;

(三)债权人出于经济或法律等方面因素的考虑,对发生财务困难的债务人作出让步;

(四)债务人很可能倒闭或进行其他财务重组;

(五)因发行方发生重大财务困难,该金融资产无法在活跃市场继续交易;

(六)无法辨认一组金融资产中的某项资产的现金流量是否已经减少,但根据公开的数据对其进行总体评价后发现,该组金融资产自初始确认以来的预计未来现金流量确已减少且可计量,如该组金融资产的债务人支付能力逐步恶化,或债务人所在国家或地区失业率提高、担保物在其所在地区的价格明显下降、所处行业不景气等;

(七)债务人经营所处的技术、市场、经济或法律环境等发生重大不利变化,使权益工具投资人可能无法收回投资成本;

(八)权益工具投资的公允价值发生严重或非暂时性下跌;

(九)其他表明金融资产发生减值的客观证据。

四、手中股票亏损50% 怎么办

其实你已经亏了,无论你继续拿着还是割肉,都是一样的结果,无非是心理上好受点,本人喜欢考虑到资金的成本,放银行也有利息,放个10年,10W就变成15W,损失可是不小的。

上策可以换同等价位低估的没涨的股票,必须是不同行业的,例如没涨过的汽车,煤炭,化工钢铁,虽说是以前留下的垃圾股,起码也有翻倍的可能,做价值投资,忌买涨过的股票;

中策或者补仓,都拿了这么久了也不怕继续拿,你的股票要想补仓翻倍解套,起码要5-10年;

下策4月后卖出股票,远离股市,不可做短线,至少还没到高手的地步。

五、减值损失的会计处理

资产减值损失是利润表上科目,性质和期间费用相似,借方记增加,贷方记减少;

资产减值损失主要核算的是资产类科目减值(投资、固定资产、无形资产)、跌价(存货)、坏账(应收账款、其他应收款);

其中减值发生后是不能转回的;

坏账和跌价是可以转回的,计提时分录: 借:资产减值损失 贷:坏账准备转回时与计提分录相反:借:坏账准备 贷:资产减值损失

六、长期股权投资减值如何处理?

(1)按照本准则规定的成本法核算的在活跃市场中没有报价、公允价值不能可靠计量的长期股权投资,其减值应当按照《》的规定处理,即在活跃市场中没有报价且其公允价值不能可靠计量的权益工具投资发生减值时,应当将该权益工具投资与按照类似金融资产当时市场收益率对未来现金流量折现确定的现值之间的差额,确认为减值损失,计入当其损益;

计提的减值损失,不得转回。

(2)其他按照本准则核算的长期股权投资,其减值应当按照《》的规定处理。

即可收回金额的计量结果表明,资产的可收回金额低于其账面价值的,应当将资产的账面价值减记至可收回金额,减计的金额确认为资产减值损失,计入当期损益,同时计提相应的资产减值准备;

资产减值损失一经确认,在以后会计期间不得转回。

七、长期股权投资出售时已计提的减值准备怎么办?怎么做会计分录?谢谢!

你的账户总体亏损15%,应立马停止操作,总结经验教训,多学习学习;

另:现在大盘是空头趋势,应空仓。

参考文档

下载:股票计提减值后亏损怎么办.pdf《股票电脑要下载什么软件》《股票在什么阶段振幅大》《什么是股票行业的八大法则》《股票为什么要看流入资金》下载:股票计提减值后亏损怎么办.doc更多关于《股票计提减值后亏损怎么办》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/chapter/51992890.html

郭家宝

郭家宝

发表于 2023-03-05 21:23回复 布莱克汉:是好事。公司为了防范风险才会记提减值准备.以防以后股票价格跌了,还会有减值准备来拟补亏损。累计折旧和资产减值准备,实际上就是固定资产相比于历史成本减少的价值,只是由于记账规则的关系,必须找另一个地方来记录这些金额。