一、减值准备能否转回总结

一、一些比较短期资产的减值或者跌价准备可以转回,主要有: 1.存货跌价准备;

2.坏账准备;

3.可供出售金融资产减值准备;

4.持有至到期投资减值准备;

5.消耗性生物资产跌价准备;

6.贷款损失准备;

7.未担保余值减值准备 8.损余物资跌价准备;

9.递延所得税资产减值准备;

10.长期应收款——应收融资租赁款等。

二、一些比较长期资产的减值准备不可以转回,主要有: 1.长期股权投资减值准备;

2.固定资产减值准备;

3.无形资产减值准备;

4.在建工程减值准备;

5.工程物资减值;

6.生产性生物资产减值准备;

7.商誉减值准备;

8.采用成本模式进行后续计量的投资性房地产减值准备;

9.探明石油天然气矿区权益和井及相关设施减值准备等;

10.在活跃市场中没有报价且其公允价值不能可靠计量的权益工具投资,或与该权益工具挂钩并须通过交付该权益工具结算的衍生金融资产发生的减值损失实质属于长期股权投资,其发生的减值。

注:可供出售金融资产金融资产比较特殊,它属于企业的非流动资产,但是同时还它的减值时可以转回的,金融资产在市场上的价值是不稳定的,需要特殊记忆。

二、持有至到期投资减值准备能转回吗?

但是金融资产比较特殊,尽管持有至到期投资、可供出售金融资产属于非流动资产,但是如果价值回升,其减值准备也可以在允许的范围内转回。

上述非流动资产减值准备不可以转回,是考虑到其价值回升的可能性比较小,通常属于永久性减值;

另一方面从会计信息稳健性要求考虑,为了避免确认资产重估增值和操纵利润,所以规定不得转回。

以前期间计提的资产减值准备,需要等到资产处置时才可以转回。

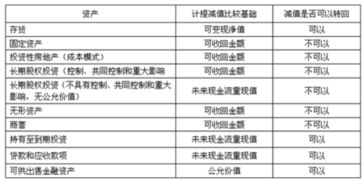

以下为非特殊行业的减值准备:流动资产有存货跌价准备(可)坏账准备(可)非流动资产有:可供出售金融资产减值准备(可)持有至到期投资减值准备(可)长期股权投资减值准备(不可)投资性房地产减值准备按成本模式计量(不可)固定资产减值准备(不可)在建工程减值准备(不可)无形资产减值准备(不可)商誉减值准备(不可)所有资产处置时对减值准备备抵科目的处理办法是一样的,所谓可以转回是指在资产处置前当发生原计提的减值现象不再存在,应在当期转回。

总结可转的几条规律:1、流动性强2、有活跃的交易市场3、可收回金额可靠计量4、审计容易追踪5、综合以上,企业操纵利润的机会变小。

三、为什么长期股权投资计提的减至准备不能转回,而应收帐款的坏帐准备和存活跌价准备却可以转回

长期股权投资本身就是为了获利的所以增值后不予转回,待到期做为投资收益处理。

而应收账款、原材料等本身不是为了增值获利的,所以减值后如果增值,则需要将减值部分转回。

另外,还要考虑人为操纵利润。

一般长期股权投资金额较大,如果计提减值又可转回,则对利润的影响较大,容易发生人为操纵利润;

而应收账款存货的金额较小。

四、企业持有的长期股权投资发生减值的,减值损失一经确认,即使以后期间价值得以回升,也不得转回。对不对?

正确

五、资产减值损失为什么一经确认不得转回,哪些可以转回?

一般情况下,适用于资产减值准则的资产,计提的减值准备在以后期间不得转回。

考虑到固定资产、无形资产、商誉等资产发生减值后,一方面价值回升的可能性比较小,属于永久性的减值;

另一方面从会计信息的谨慎性要求考虑,为了避免确认资产重估增值和操纵利润,资产减值准则规定,资产减值损失一经确认,在以后期间不得转回。

以前期间计提的资产减值准备,在资产处置、出售、对外投资、非货币性资产交换方式换出、在债务重组抵偿债务时,才可以予以转出。

(1)资产减值涉及的资产范围:对子公司、联营企业和合营企业的长期股权投资、采用成本模式进行后续计量的投资性房地产、固定资产、生产性生物资产、无形资产(包括资本化的开发支出)、油气资产(探明石油天然气矿区权益和井及相关设施)和商誉等。

单独记忆:在活跃市场中没有报价且其公允价值不能可靠计量的权益工具投资,或与该权益工具挂钩并须通过交付该权益工具结算的衍生金融资产发生的减值损失,不得转回,这类长期股权投资的减值按照《企业会计准则第22号——金融工具确认和计量》中的规定处理。

(2)资产减值不涉及的资产范围: 存货、采用公允价值模式计量的投资性房地产、消耗性生物资产、建造合同形成的资产、递延所得税资产、融资租赁中出租人未担保余值、金融资产等。

不适用于资产减值准则的资产,计提减值准备后,如果以后期间公允价值上升,则计提的减值可以转回。

六、对长期股权投资减值准备的不解之处

。

。

虽然我也不是学霸,但尽量解答一下你的问题好了。

1,减记至可收回金额以及计入当期损益,意思是做如下分录:借:资产减值损失 贷:长期股权投资减值准备 (你记住减值就是这个分录就好了)这里的贷方减值准备是会减少长投的账面价的,所以说减至可收回金额。

2,一经确认就是一经计提了。

你不确认它减值怎么敢计提呢3,资产减值准则 中规范的资产,其减值损失一经确认,在以后会计期间是不得转回的。

但有些资产的减值是可以转回的。

资产减值是否可以转回如下:可以转回的有:存货,持有至到期投资,贷款和应收款项,可供出售金融资产(后三种是金融资产 的三个类别)不可以转回的有:固定资产,投资性房地产,长期股权投资,无形资产,商誉。

4,资产减值损失一经确认,在以后会计期间不得转回。

但是,遇到资产处置、出售、对外投资、以非货币性资产交换方式换出、在债务重组中抵偿债务等情况,同时符合资产终止确认条件的,企业应当将相关资产减值准备予以转销。

应该不是说转回吧, 是转销。

七、减值损失回转

这个地方,是按“摊余成本”和“实际利率”计算的利息收入。

利息收入,要增加贷款的摊余成本,因为贷款存在减值准备,所以首先冲回减值准备。

八、期末减值损失 是流动可转回 非流动不可 还是债券投资可转回 股权投资不可

一、流动资产的减值损失可以转回,非流动资产减值除了(可供出售金融资产属于债券投资的部分)外一律不得转回。

二、以下为非特殊行业的减值准备 流动资产有 存货跌价准备(可) 坏账准备(可) 非流动资产有 可供出售金融资产减值准备(可) 持有至到期投资减值准备(可) 长期股权投资减值准备(不可) 投资性房地产减值准备按成本模式计量(不可) 固定资产减值准备(不可) 在建工程减值准备(不可) 无形资产减值准备(不可) 商誉减值准备(不可) 所有资产处置时对减值准备备抵科目的处理办法是一样的,所谓可以转回是指在资产处置前当发生原计提的减值现象不再存在,应在当期转回。

三、总结可转的几条规律 1、流动性强 2、有活跃的交易市场 3、可收回金额可靠计量 4、审计容易追踪 5、综合以上,企业操纵利润的机会变小

参考文档

下载:股票减值损失能转回吗为什么.pdf《股票账户办理降低佣金要多久》《买股票买多久盈利大》《行业暂停上市股票一般多久》《股票上升趋势多久比较稳固》下载:股票减值损失能转回吗为什么.doc更多关于《股票减值损失能转回吗为什么》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/chapter/48968483.html