一、投资企业收回长期股权投资怎么做会计分录

1、投资企业收回长期股权投资时,应按实际收到的金额,借记“银行存款” 等科目,按其账面余额,贷记长期股权投资,按尚未领取的现金股利或利润,贷记“应收股利”科目,按其差额,贷记或借记“投资收益”科目。

已计提减值准备的,还应同时结转减值准备。

2、采用权益法核算长期股权投资的处置,除上述规定外,还应结转原记入资本公积的相关金额,借记或贷记“资本公积——其他资本公积”科目,贷记或借记“投资收益”科目。

二、股份回购的账务处理

企业减资股份回购的账务处理:借:实收资本贷:银行存款股东间的股份买卖,不影响企业的实收资本,也就是非企业减资的股份回购,与企业无关,企业不用做账务处理。

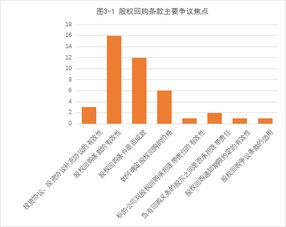

三、我国股权回购的会计处理有哪些

随着一系列股票回购事件的发生,我国上市公司回购股票的方式越来越灵活,股票回购的范围也越来越大,股票回购的会计处理方式主要存在以下情况。

(一)因企业合并而导致的股票回购在转让或注销前的会计处理(二)回购股票用于实行股权激励办法的会计处理(三)对库存股转让的会计处理

四、用现金回购公司原始股,怎么做帐

要收税的,由卖出的证券营业部代扣。

以下是具体规定和降低缴税的方法。

优惠政策: 1、税收构成 上市公司大小非限售股股东分机构类型股东和个人股东,在股票到解禁期限后,股东们的解禁所得收入分别需要缴25%的企业所得税或20%的个人所得税。

其中个人所得税中有部分可以根据地方政府税收政策的不同可以实现不同比例的优惠。

2、缴税金额计算 个人转让限售股,以每次限售股转让收入,减除股票原值和合理税费后的余额,为应纳税所得额。

即: 应纳税所得额=限售股转让收入-(限售股原值+合理税费) 应纳税额 = 应纳税所得额×20%,限售股转让收入,是指转让限售股股票实际取得的收入;

限售股原值,是指限售股买入时的买入价及按照规定缴纳的有关费用;

合理税费,是指转让限售股过程中发生的印花税、佣金、过户费等与交易相关的税费。

如果纳税人未能提供完整、真实的限售股原值凭证的,不能准确计算限售股原值的,主管税务机关一律按限售股转让收入的15%核定限售股原值及合理税费。

3、如何实现最优退税 实现最优退税有两个关键环节: 选择在退税比例高的地区进行减持 限售股转让收入=减持价*数量,尽量降低“限售股转让收入”,即在相对低位找第三方(可以是减持者亲朋好友),通过大宗交易进行接盘,实现退税,然后再等合适价格让原接盘者再抛售套现。

五、回购股票一般怎么处理??

股份回购:是指上市公司利用盈余所得的积累资金或债务融资,以一定的价格购回本公司已经发行在外的普通股,将其作为库藏股或进行注销。

通过减资来收缩股本,以提升公司股票的内在价值,调整股本结构。

六、公司回购股东股份该如何记账

公司回购了一个股东的股份当时股东是以10万元入股的公司经营一年后吃亏公司以7万元回购这笔股份怎么记账:增长股本-库存股10万元;

削减股本-一个股东10万元。

增长其他应收款-代垫收购股金7万元;

削减银行存款7万元。

今后如有人愿意出7万元可以获得10万元的股份。

对于库存股有关规定是不许可经久逗留并且比例不克不及太大年夜它是企业削减注册本钱的中心过渡状况。

七、我国股权回购的会计处理有哪些

要收税的,由卖出的证券营业部代扣。

以下是具体规定和降低缴税的方法。

优惠政策: 1、税收构成 上市公司大小非限售股股东分机构类型股东和个人股东,在股票到解禁期限后,股东们的解禁所得收入分别需要缴25%的企业所得税或20%的个人所得税。

其中个人所得税中有部分可以根据地方政府税收政策的不同可以实现不同比例的优惠。

2、缴税金额计算 个人转让限售股,以每次限售股转让收入,减除股票原值和合理税费后的余额,为应纳税所得额。

即: 应纳税所得额=限售股转让收入-(限售股原值+合理税费) 应纳税额 = 应纳税所得额×20%,限售股转让收入,是指转让限售股股票实际取得的收入;

限售股原值,是指限售股买入时的买入价及按照规定缴纳的有关费用;

合理税费,是指转让限售股过程中发生的印花税、佣金、过户费等与交易相关的税费。

如果纳税人未能提供完整、真实的限售股原值凭证的,不能准确计算限售股原值的,主管税务机关一律按限售股转让收入的15%核定限售股原值及合理税费。

3、如何实现最优退税 实现最优退税有两个关键环节: 选择在退税比例高的地区进行减持 限售股转让收入=减持价*数量,尽量降低“限售股转让收入”,即在相对低位找第三方(可以是减持者亲朋好友),通过大宗交易进行接盘,实现退税,然后再等合适价格让原接盘者再抛售套现。

八、回购本公司股票的会计分录怎么做

回购本公司股票的会计分录:(1)回购本公司股票时:借:库存股(实际支付的金额)贷:银行存款(2)注销库存股时:借:股本(注销股票的面值总额)资本公积——股本溢价(差额先冲股本溢价)盈余公积(股本溢价不足,冲减盈余公积)利润分配——未分配利润(股本溢价和盈余公积仍不足部分)贷:库存股(注销库存股的账面余额)(3)回购价格低于回购股票的面值总额时:借:股本(注销股票的面值总额)贷:库存股(注销库存股的账面余额)资本公积——股本溢价(差额)关注环球网校回购本公司股票的会计分录怎么做

参考文档

下载:企业回购股票如何进行会计处理.pdf《用什么指标能选出涨停板》《股票10派2.1元是什么意思》《为什么股票投资有滞后性》《股票右下角有r字代表什么》下载:企业回购股票如何进行会计处理.doc更多关于《企业回购股票如何进行会计处理》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/chapter/4738151.html

李美彤

李美彤

发表于 2023-03-16 18:42回复 朱颜:回购时分录是 借:库存股 (按照回购股数乘以回购价)贷:银行存款 回购以后,要看回购的这些股票拿来做什么,比如用于股权激励。如果不做其他用途的话,库存股是要注销的,注销时的分录:借:股本 (库存股股数*1元/股。

贾芸

贾芸

发表于 2023-03-04 19:05回复 初唐诗人:1、以面值回收:按实际支付的价款:借:库存股 贷:银行存款 转销股本:借:股本 贷:库存股 2、回收价低于股本:按实际支付的价款:借:库存股 贷:银行存款 转销股本:借:股本 贷:库存股 贷:资本公积 3、回收价。