一、上市公司的股票价格与公司资产有直接关系吗?

上市公司的股票价格与公司资产没有直接关系。

股票价格的高低与上市公司资产还是有一定关系的,最直接的关系就是,业绩好、资产多的上市公司,能够增发股票,再次筹集资金。

如果股票价格高,增发时就能筹集到更多的资金。

证监会对盈利的上市公司分红是有要求的,一般不低于当年利润的30%。

股票本身没有价值,但它可以当做商品出卖,并且有一定的价格。

股票价格(Stock Price)又叫股票行市,是指股票在证券市场上买卖的价格。

股票价格分为理论价格与市场价格。

股票的理论价格不等于股票的市场价格,两者甚至有相当大的差距。

但是,股票的理论价格为预测股票市场价格的变动趋势提供了重要的依据,也是股票市场价格形成的一个基础性因

二、购买股票的会计分录怎么做?

购买股票的会计分录做法如下:1、根据股票发行的手续费、佣金之类直接相关费用,从发行所得金额中扣减。

2、根据发行股票所得金额,扣除相应发行手续费的净所得的金额,计入“银行存款“科目。

3、根据发行股票的数量。

购买股票时,应进行的账务处理:借:交易性金融资产—成本(按其公允价值)投资收益(按发生的交易费用)应收利息(按已到付息期但尚未领取的利息)应收股利(已宣告但尚未发放的现金股利)贷:银行存款(按实际支付的价款)交易费用是指可直接归属于购买、发行或处置金融工具新增的外部费用,包括支付给代理机构、咨询公司、券商等的手续费和佣金及其他必要支出。

最后复核有无错误,编制会计报表,纳税申报即可。

扩展资料股票功能:1.根据销售计划和策略配备相关的资源(包括:建立销售组织并对销售人员进行培训)等2.销售人员根据自己的目标、预算以及公司的销售策略制定自己的销售计划3.根据公司的战略规划,确定销售目标及预算4.把公司的整体的销售目标和预算进行分解进而制定销售人员的个人销售指标5.根据销售目标和预算制定销售计划及相应的销售策略参考资料来源:百度百科-会计分录

三、股票发行费用的会计分录怎么做

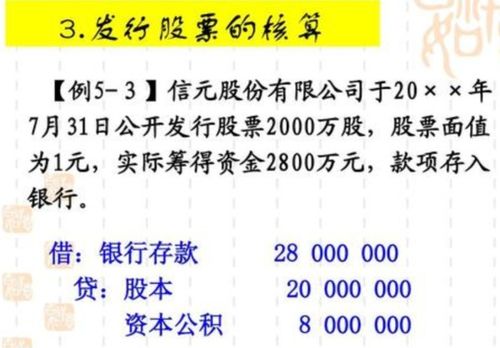

发行股票时借:现金或银行存款(实际收到的金额) 贷:股本 资本公积─股本溢价注:股本金额为股票面值和核定的股份总额的乘积计算的金额。

例:云港股份有限公司2007年4月16日首次公开发行股票15000万股,每股面值1元,每股发行价格9.4元。

本次股票发行由中海证券公司保荐并传销,其按发行收入的3%收取承销费。

4月20日,股票发行费用直接冲减股本溢价后入账借:银行存款 136770贷:股本 15000资本公积——股本溢价 121700注:15000=136770/(1-3%)/9.4扩展资料:分配股票股利应在办理增资手续后,按股东大会批准的利润分配方案做以下账务处理。

借:利润分配贷:股本公司境外上市以及在境内发行外资股收到股款时。

借:银行存款(收到股款当日的汇率折合的人民币金额)贷:股本(股票面值和核定的股份总额的乘积计算的金额)资本公积─股本溢价公司将发行的可转换债券转换为股本时借:应付债券─债券面值应付债券─债券溢价(未摊销的溢价)应付债券─应计利息(已提的利息)贷:股本(股票面值和转换的股数计算的股票面值总额)现金等(用现金支付的不可转换股票的部分)应付债券─债券折价(未摊销的折价)资本公积─股本溢价(差额)公司按法定程序报经批准减少注册资本,应在办理减资手续后做以下账务处理。

借:股本贷:现金银行存款 参考资料来源:百度百科-股本

四、股票发行费用的会计分录怎么做

五、公司买股票的费用应进什么会计科目

一、根据不同情况而定:1、如果符合交易性经融资产的定义,计入”交易性金融资产“,相关交易费用计入“投资收益”(借方)交易性经融资产是指企业为了近期内出售而持有的债券投资、股票投资和基金投资。

2、如果符合长期股权投资的定义,计入“长期股权投资”,相关交易费用计入成本长期股权投资是指能够对被投资企业实施控制,共同控制或有重大影响,不具有共同控制或有重大影响,并且活跃市场中没有报价公允价值不可能可靠计量的长期股权投资3、如果符合可供出售金融资产的定义,计入”可供出售金融资产“,相关交易费用直接计入成本。

可供出售金融资产通常是指企业初始确认时即被指定为可供出售的非衍生金融资产,以及没有划分为以公允价值计量且其变动计入当期损益的金融资产、持有至到期投资、贷款和应收款项的金融资产。

比如,企业购入的在活跃市场上有报价的股票、债券和基金等,没有划分为以公允价值计量且其变动计入当期损益的金融资产或持有至到期投资等金融资产的,可归为此类。

二、股票交易其费用有:交易佣金、印花税、过户费。

交易佣金:不高于成交额的3‰(包括代收的证券交易监管费和证券交易所手续费等),也不低于代收的证券交易监管费和证券交易所手续费等,最低收费5元 印花税:成交额的1‰ 过户费:沪市:成交股数的1‰,最低收费1元;(深市无)

六、上市公司的股票价格与公司资产有直接关系吗?

上市公司的股票价格与公司资产没有直接关系。

股票价格的高低与上市公司资产还是有一定关系的,最直接的关系就是,业绩好、资产多的上市公司,能够增发股票,再次筹集资金。

如果股票价格高,增发时就能筹集到更多的资金。

证监会对盈利的上市公司分红是有要求的,一般不低于当年利润的30%。

股票本身没有价值,但它可以当做商品出卖,并且有一定的价格。

股票价格(Stock Price)又叫股票行市,是指股票在证券市场上买卖的价格。

股票价格分为理论价格与市场价格。

股票的理论价格不等于股票的市场价格,两者甚至有相当大的差距。

但是,股票的理论价格为预测股票市场价格的变动趋势提供了重要的依据,也是股票市场价格形成的一个基础性因

七、股票发行价格都是机缘甚至几十元,远远超过1元的面值,超过的部分应该计入资本公积,

你好!公开上市发行的股票是上市公司总股本的一部份,发行溢价部份要用总股本平摊,最后资本公积就不高了。

如果对你有帮助,望采纳。

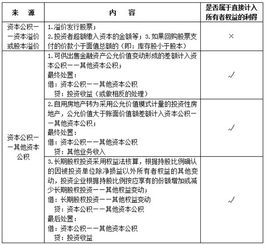

八、什么情况计入资本公积

一、资本溢价(股本溢价)资本溢价是企业收到投资者的超出其在企业注册资本(或股本)中所占份额的投资。

形成资本溢价(或股本溢价)的原因有:溢价发行股票、投资者超额缴入资本等。

二、直接计入所有者权益的利得和损失直接计入所有者权益的利得和损失是指不应计入当期损益、会导致所有者权益发生变动、与所有者投入资本或向所有者分配利润无关的利得或损失,主要包括下列几个项目:(一)权益法核算的长期股权投资,在被投资单位除净损益以外所有者权益的其他变动,企业按持股比例计算应享有的份额,贷记或借记“资本公积”科目。

(二)资产负债表日,可供出售金融资产的公允价值与账面余额的差额,计入资本公积;

在可供出售金融资产转让时,转销与之相关的资本公积,计入当期损益。

(三)自用房地产或存货转换为采用公允价值模式计量的投资性房地产时,投资性房地产按照转换当日的公允价值计价,转换当日的公允价值小于原账面价值的,其差额计入当期损益;

转换当日的公允价值大于原账面价值的,其差额计入“资本公积”。

处置该项投资性房地产时,转销与其相关的资本公积,计入当期损益。

(四)以权益结算的股份支付换取职工或其他方提供服务的,应按权益工具授予日的公允价值,借记“管理费用”等科目,贷记“资本公积——其他资本公积”。

在行权日,企业根据实际行权的权益工具数量,借记“资本公积——其他资本公积”,贷记“股本”(“实收资本”)或“库存股”,按其差额借记或贷记“资本公积——资本溢价”。

参考文档

下载:股票价格如何计入资本.pdf《华为离职保留股票多久》《股票通常会跌多久》《滴滴上市股票多久可以交易》《股票挂单有效多久》《股票停牌多久下市》下载:股票价格如何计入资本.doc更多关于《股票价格如何计入资本》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/chapter/4410399.html