一、怎么确定长期股权投资发放股利计入投资收益或冲减成本呢

支付现金取得投资的,初始投资成本=实际支付的购买价款+直接相关的税费 无论何种方式取得的长期股权投资,实际支付的价款或对价中包含已宣告但尚未发放的现金股利,应作为应收项目处理,计入“应收股利”科目。

C公司宣告发放股利是2月1日,A公司3月17日支付的投资款中包含了已宣告发放的股利,借:长期股权投资——成本 19 700 应收股利 400贷:银行存款 20 100(20 000+100) 初始成本19 700万元小于投资时应享有被投资单位可辨认净资产公允价值份额20 000万元(50 000×40%),需调整已确认的初始投资成本。

借:长期股权投资——成本 300 贷:营业外收入 300 (1)根据被投资单位实现的净利润 ×持股比例确定权益损益借:长期股权投资——损益调整 2 000贷:投资收益 2 000(5 0000×40%)(2)被投资单位除净损益以外所有者权益的其他变动,企业按持股比例计算应享有的份额:借:长期股权投资——其他权益变动 200贷:资本公积——其他资本公积 200(500×40%)(3)分录见投资成本确认 2022年12月31日,该长期股权投资的账面价值=19700+300+2000+200=22 200万元,所以A不正确;

B、C正确;

2022年2月1日,宣告发放的是A公司投资支付对价中包含的股利,所以不做投资收益。

D选项不正确。

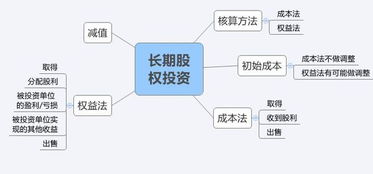

二、长期股权投资成本法核算方法?

根据企业会计准则附录《会计科目和主要账务处理》中“1511长期股权投资”科目。

用成本法核算长期股权投资的分录 一、取得长期股权投资时: 借:长期股权投资(实际支付的购买价款、直接相关的费用、税金及其他必要支出) 贷:银行存款 如果实际支付的价款中包含已宣告但尚未发放的现金股利或利润时: 借:应收股利 贷:长期股权投资 二、长期股权投资持有期间初投资单位宣告发放现金股利或利润 企业按享有的部分确认为投资收益 借:应收股利 贷:投资收益 注:取得长期股权投资时,如果实际支付的价款中包含已宣告但尚未发放的现金股利或利润,应借记“应收股利”科目,不记入“长期股权投资”科目。

三、长期股权投资的处置 借:银行存款(实际收到的金额) 长期股权投资减值准备(按原已计提的减值准备) 贷:长期股权投资(长期股权投资的账面余额) 应收股利(按尚未领取的现金股利或利润) 借/贷:投资收益(按其差额) 注:长期股权投资在成本法核算下,实现净利润、发生亏损,投资单位不做账务处

三、长期股权投资成本法怎么核算?(拜托了,帮帮我)

成本法核算:长期股权投资-成本 这个科目如果不是增加投资或者处置投资是不会变的。

20%的比例在教科书上是个零界点,可以用成本法核算。

1: 借:长期股权投资-成本 1200 贷:银行存款 12002:因为是成本法核算,期间被投资方的可辨认的净资产公允价值等变动不用考虑。

因此不用做账务处理。

3:借:应收股利 40 200*20 贷:投资收益 40 借:银行存款 40 贷:应收股利 404:确认减值损失 计提减值准备 借:资产减值损失 500 贷:长期股权投资减值准备 5005:出售: 借:银行存款 800 长期股权投资减值准备 500 贷:长期股权投资-成本 1200 投资收益 100

四、长期股权投资的成本

长期股权投资(Long-term investment on stocks)是指通过投资取得被投资单位的股份。

企业对其他单位的股权投资,通常视为长期持有,以及通过股权投资达到控制被投资单位,或对被投资单位施加重大影响,或为了与被投资单位建立密切关系,以分散经营风险。

长期股权投资的核算方法有两种:一是成本法;

二是权益法。

(1) 成本法核算的范围①企业能够对被投资的单位实施控制的长期股权投资。

即企业对子公司的长期股权投资。

②企业对被投资单位不具有控制、共同控制或重大影响,且在活跃市场中没有报价、公允价值不能可靠计量的长期股权投资。

(2)权益法核算的范围①企业对被投资单位具有共同控制的长期股权投资。

即企业对其合营企业的长期股权投资。

②企业对被投资单位具有重大影响(占股权的20%-50%)的长期股权投资。

即企业对其联营企业的长期股权投资。

采用成本法时,除追加或收回投资外,长期股权投资的账面价值一般应保持不变。

投资单位取得长期股权投资后当被投资单位实现净利润时不作账务处理。

被投资单位宣告分派的利润或现金股利,确认为当期投资收益,不管净利润是在被投资单位接受投资前还是接受投资后实现的。

投资企业确认投资收益,仅限于所获得的被投资单位在接受投资后产生的累计净利润的分配额,所获得的被投资单位宣告分派的利润或现金股利超过上述数额的部分,作为初始投资成本的收回,冲减投资的账面价值。

采用权益法时,投资单位取得投资时应该将成本(取得长期股权投资的成本)与所享份额(按持股比例享有被投资单位所有者权益公允价值的份额)进行比较,如果前者大于后者,不调整长期股权投资的初始账面价值(即以取得的成本作为初始账面价值),如果前者小于后者,则要调整长期股权投资的初始账面价值(即以所享份额的公允价值作为它的初始价值,将二者的差额计入营业外收入)投资企业应在取得股权投资后,按应享有或应分担的被投资单位当年实现的净利润或发生的净亏损的份额(法规或公司章程规定不属于投资企业的净利润除外),调整投资的账面价值,并确认为当期投资损益。

投资企业按被投资单位宣告分派的利润或现金股利计算应分得的部分,相应减少投资的账面价值。

企业应当定期对长期股权投资的账面价值逐项进行检查,至少于每年年末检查一次。

如果由于市价持续下跌或被投资单位经营状况变化等原因导致其可收回金额低于投资的账面价值,应将可收回金额低于长期股权投资账面价值的差额,确认为当期投资损失。

五、怎样计算股票成本

方法如下: 1、成本价只计算买入的成本即用户买入单只股票后,成本价为买入股票的买入金额加上交易费用(佣金和手续费)除以持股股数的数值,持股期间不考虑卖出股票有盈利;

计算公式:成本价=买入金额/持股股数 举例: 用户某日以10元买入某股票1000股,交易费用50元,则成本价为(1000*10+50)/1000=10.05如用户第二日卖出此股票的一部分,剩余部分股票的成本价不变,卖出部分股票直接计算盈利,不摊薄到剩余股票的成本价;

举例: 用户第二日以11元卖出此股票500股,交易费用25元,兑现金额为500*11-25=5475,此时盈利部分直接计入资产总额,持有股票的成本价不变仍为10.05元;

如用户第二日继续买入此股票,则持有股票的成本价会根据其买入的成本情况,进行摊薄;

计算公式:成本价=(第一次买入金额+第二买入金额)/持股股数。

举例: 用户第二日以10.50元买入同一股票1000股,交易费用52元,则成本价为{(500*10+25)+(1000*10.5+52)}/1500=10.385,如用户第三日以11元卖出800股,交易费用为49元,兑现金额为800*11-49=8750,盈利部分直接计入资产总额,剩余持有的700股成本仍为10.385元;

2、成本价计算持股期间卖出股票盈亏 即用户买入单只股票后,成本价为买入股票的买入金额加上交易费用(佣金和手续费)除以持股股数的数值,如持股期间卖出股票有盈利,则买入金额需要扣除这些金额;

计算公式:成本价=(买入金额-盈亏金额)/持股股数。

说明: 1.公式中的盈亏金额包括卖出股票的盈利或亏损金额;

2.如盈亏金额为负值,即为亏损,公式中减负值则为加正值,因此公式中的分子比买入金额大,成本价增加;

反之当卖出股票盈亏,盈亏金额为正值,则公式中的分子比买入金额小,成本价减小。

六、股票交易成本收益怎么算

(9*1000+10*1000+11*1000 -12*1000)/2000=9元平均成本价 不考虑费用

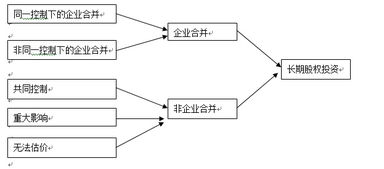

七、长期股权投资成本如何确定?

首先说这属于同一控制下的吸收合并;

合并日按取得被合并方所有者权益账面价值的份额作为长期股权投资的初始投资成本。

与支付的现金、非现金资产或承担的债务账面价值之间的差额调整资本公积(资本溢价或股本溢价),资本公积余额不足冲减的,调整留存收益(盈余公积调占10%,未分配利润90%)。

注意:(1)若会计政策不同,应首先按照合并方的会计政策对被合并方资产、负债的账面价值进行调整。

(2)被合并方账面所有者权益是指相对于”最终控制方”而言的账面价值。

必须以A的母公司(最终控制方)报表来确定B的长期股权投资。

(3)被投资方改制的资产、负债评估价值调整的账面价值认可。

(4)如果被合并方本身编制合并财务报表的,则应当以合并日被合并方合并财务报表所有者权益为基础确定长期股权投资的初始投资成本。

八、长期持股的话,股利收益率中年股息收入应该怎么算

在进行任何一次股票投资之前,都不可能确定您的年股息收益率,因为公司股利是随着经营业绩的提高而不断提高的,或随着公司的不景气而不断减少的。

长期持股只能选择业绩优良的公司股票,只要该公司的业绩和成长性保持稳定,就可以坚持持有,您将获得超出您想象的收益。

参考文档

下载:长期持有股票收益如何计算成本.pdf《股票钱多久能到银行卡》《拍卖股票多久能卖》《股票抛股要多久》《混合性股票提现要多久到账》下载:长期持有股票收益如何计算成本.doc更多关于《长期持有股票收益如何计算成本》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/chapter/40628048.html