一、合同印花税计说是怎么计算的

不包括印花税 。

只能抵扣增值税。

计算方法是:根据不同征税项目,实行从价计征和从量计征两种征收方式。

①从价计征 A.各类经济合同,以合同上记载的金额、收入或费用为计税依据;

b.产权转移书据以书据中所载的金额为计税依据;

c.记载资金的营业账簿,以实收资本和资本公积两项合计的金额为计税依据。

... ②从量计征 实行从量计税的其他营业账簿和权利、许可证照,以计税数量为计税依据。

二、印花税购销合同怎么算

你单位申报的是”印花税--购销合同“,企业经营活动不一都有购销合同,没有合同是不征印花税的,税局为了便于征收暂核定企业先预交印花税,工业企业预交80%,商贸企业预交50%,年初再与税务局清算,因为金额不大很少企业会去清算。

三、印花税怎么算啊

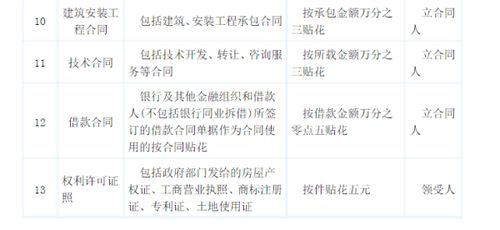

应税凭证类别计税依据核定比例税率说 明1 工业企业的购销合同 产品销售收入 70% 万分之三 2 商业企业的购销合同 商品销售收入 40% 万分之三 3 房地产开发企业的购销合同 房地产销售收入 100% 万分之五 4 其他行业的购销合同 销售收入 40% 万分之三 5 加工承揽合同 加工或承揽金额 80% 万分之五 6 建设工程勘察设计合同 勘察、设计费 100% 万分之五 7 建筑安装工程承包合同 承包金额或工程造价 100% 万分之三 8 财产租赁合同 租赁金额 100% 千分之一 9 货物运输合同 运输费用 100% 万分之五 10 仓储保管合同 仓储保管费用 100% 千分之一 11 财产保险合同 保费金额 100% 千分之一 12 借款合同 借款金额 100% 万分之零点五 13 技术合同 技术开发、转让、咨询、服务费 100% 万分之三 14 产权转移书据 转让金额 100% 万分之五

四、怎么算运输合同印花税

运输合同的印花税是按运输费用0.5‰贴花,纳税人是立合同人,也就是合同的双方当事人都需要缴纳印花税。

例如公司采购货物支付运费1万元,承运人开来1万元运费发票结账,他在开票时已向税务局交了5元印花税。

双方都需要交这笔运费的印花税,印花税金额为5元。

五、以物品和现金一起换物品的印花税如何交

甲企业应交印花税为(200+220)*0.0003=1260是正确的。

本合同属于购销合同,其中分为两部分,一部分是以货换货方式,一部分是正常的货币购买行为。

以货换货的,因为是同时涉及购销行为,所以以购、销金额合计数纳税,合计数为200+200的等值交换。

甲企业支付的20万现金属于正常的购买行为,因此只就这20万作计税依据。

合计计税依据为200+200+20=420万。

参考文档

下载:货物交换合同印花税怎么计算.pdf《股票转营业部需多久》《股票型基金需要多久》《股票打折的大宗交易多久能卖》《股票停止交易多久》《股票停盘复查要多久》下载:货物交换合同印花税怎么计算.doc更多关于《货物交换合同印花税怎么计算》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/chapter/37394967.html

尉迟宝林

尉迟宝林

发表于 2023-03-24 13:59回复 东日娜:印花税计算公式:应纳税额=应纳税凭证记载的金额(费用、收入额)×适用税率 应纳数额=应纳税凭证的件数×适用税额标准 印花税以应纳税凭证所记载的金额、费用、收入额和凭证的件数为计税依据,按照适用税率或者税额标准计算。