一、印花税是怎么求的

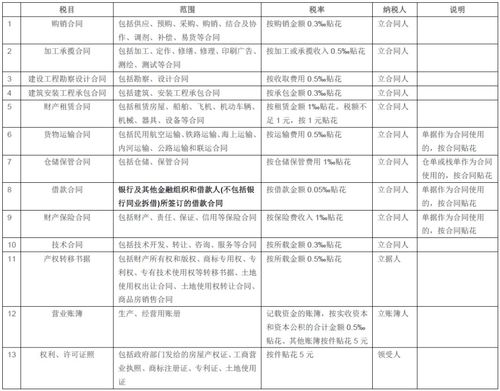

1、购销合同:按销售收入的×万分之三购买印花税;

2、加工承揽合同:按加工或承揽的收入×万分之五购买印花税;

3、建筑工程勘察、设计合同:按承包的金额×万分之三购买印花税;

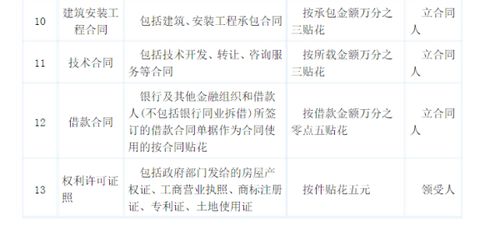

4、建筑、安装工程承包合同::按承包的金额×万分之三购买印花税;

5、财产租赁合同:按租赁的金额×千分之一购买印花税;

6、货物运输合同:按运输的费用×万分之五购买印花税;

7、仓储、保管合同:按保管、仓储的费用×千分之一购买印花税;

8、借款合同:按照借款的金额×万分之零点五购买印花税;

9、财产保险合同:按保险费的金额×千分之一购买印花税;

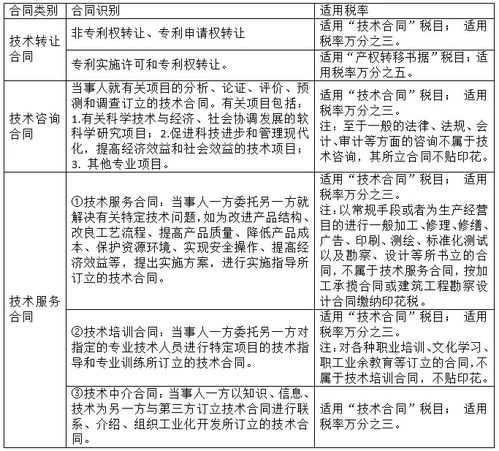

10、技术、服务等合同:按合同所载的金额×万分之三购买印花税;

11、产权转移书据、专利权、专有技术使用权转移书据:按书据所载的金额 × 万分之五购买印花税;

12、营业账簿包括生产经营账册,按实收资本和资本公积合计金额的万分之五 购买印花税;

13、权利、许可证照:每件购买印花税五元。

附: 1.纳税义务人 在中华人民共和国境内书立、领受《中华人民共和国印花税暂行条例》所列举凭证的单位和个人,都是印花税的纳税义务人,应当按照条例的规定缴纳印花税。

2.税目税率表 税 目 税率或税额 购销合同 0.3‰ 加工承揽合同 0.5‰ 建设工程勘察设计合同 0.5‰ 建筑安装工程承包合同 0.3‰ 财产租赁合同 1‰ 货物运输合同 0.5‰ 仓储保管合同 1‰ 借款合同 0.05‰ 财产保险合同 1‰ 技术合同 0.3‰ 产权转移书据 0.5‰ 营业帐簿中记载资金的帐簿 0.5‰ 营业帐簿中的其他帐簿 按件贴花5元 权利许可证照 按件贴花5元 证券(股票)交易股权转让书据A、B股 1‰ 3.计税方法 (1)纳税人根据应纳税凭证的性质,分别按比例税率或按件定额计算应纳税额。

应纳税额不足一角的,免纳印花税。

应纳税额在一角以上,其税额尾数不满五分的不计,满五分的按一角计算缴纳。

财产租赁合同,税额不足一元的按一元贴花。

(2)凡修改合同增加金额的,应就增加部分补贴印花。

(3)同一凭证,因载有两个或者两个以上经济事项而适用不同税目税率,如分别记载金额的,应分别计算应纳税额,相加后按合计税额贴花;

如未分别记载金额的,按税率高的计税贴花。

(4)应纳税凭证所载金额为外国货币的,纳税人应按照凭证书立当日国家外汇管理局公布的外汇牌价折合人民币,计算应纳税额。

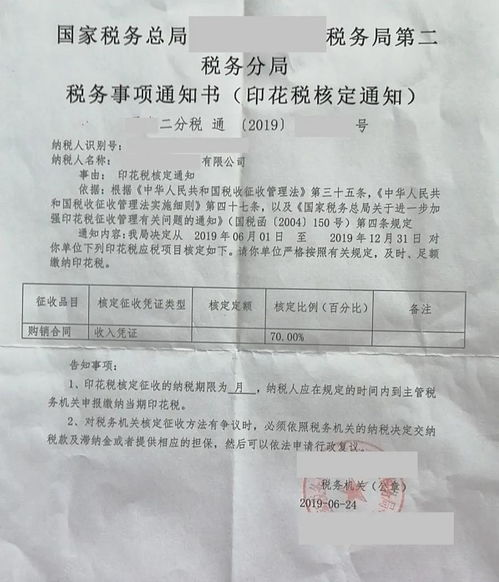

二、建筑安装收入没有合同应如何核定印花税

答:吉地税发[2004]51号文件规定:建筑企业的建筑安装工程承包合同,按照工程结算收入100%的比例核定计税依据,计算征收。

三、有发票没有合同需要计算交纳印花税吗

1、运费发票:依据《国家税务总局关于货运凭证印花税几个具体问题的通知》(90)国税发173号文件规定:在货运业务中,凡是明确承、托运双方业务关系的运输单据均属于合同性质的凭证,鉴于目前各类货运业务使用的单据,不够规范统一,不便计税贴花,为便于征管,规定以运费结算凭证作为各类货运的应税凭证。

在货运业务中,凡直接办理承、托运运费结算凭证的双方,均为货运凭证印花税的纳税人。

2、仓储费发票:根据(91)国税发155号文件第四条规定,仓储保管业务的应税凭证为仓储保管合同或作为合同使用的仓单、栈单。

对有些凭证使用不规范,不便计税的,可就其结算单据作为计税贴花的凭证。

3、财产保险发票:根据辽地税发[1992]3号规定,为了简化保险企业的纳税贴花手续,现规定对各项财产保险均以保险企业开具的保险费收据为计征印花税的应税凭证。

四、建筑安装收入没有合同应如何核定印花税

在实际工作中,合同没有履行是否需要缴纳印花税?

五、印花税怎么算

印花税的税率:序号 适用税目 税率1 购销合同,建筑安装工程承包合同,技术合同 0.00032 加工承揽合同,建设工程勘察设计合同,货物运输合同,产权转移书据,记载资金的账簿 0.00053 仓储保管合同,财产保险合同,财产租赁合同 0.0014 借款合同 0.000055 股份转让书据 0.0026 权利、许可证照 5元应纳税额: 1. 按比例税率计算应纳税额的方法 应纳税额=计税金额×适用税率2.按定额税率计算应纳税额的方法 应纳税额=凭证数量×单位税额 需要注意的是: 印花税的核算并不在“应交税金”中,而是应该在“管理费用”中核算。

六、没有金额的合同 印花税如何交?

到下次履行合同时,如有涉及金额,按涉及金额交

七、没有合同要不要缴印花税呢?学会计这么长时间了,还是好多东西弄不清...求解!

【百练会计】为您回答,希望能帮到您: 在企业的日常业务中,当遇到不签合同的合作时,理论上,没有合同是不缴纳印花税。

但是,国家税务总局出台了印花税的核定征收办法,规定没有合同也要缴纳印花税,具体核定办法由当地税务机关决定。

一般的核定办法是:(购进+收入)×核定比例×适用税率。

按税法的有关规定,对于同一应税凭证,由两方或者两方以上当事人签订并各执一份的,其当事人各方都是印花税的纳税人,应当各自就所执一份凭证履行纳税义务。

所以,订立合同的双方当事人都是印花税纳税义务人,都应依法纳税。

参考文档

下载:没有金额的合同如何算印花税.pdf《建研院股票能持有吗》下载:没有金额的合同如何算印花税.doc更多关于《没有金额的合同如何算印花税》的文档...

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/chapter/36196663.html

禤智红

禤智红

发表于 2023-08-08 12:47回复 朴道:原规定: 原印花税政策规定,企业对于合同中未列明金额的应按上述规定在签订时先按定额5元贴花,以后结算时再按实际金额计税,补贴印花 新规定 应税合同、产权转移书据未列明金额,在后... [详细]

超女刘莹

超女刘莹

发表于 2023-04-08 21:55回复 左益:产权转移书据未列明金额,在后续实际结算时确定金额的,纳税人应当于书立应税合同、产权转移书据的首个纳税申报期申报应税合同、产权转移书据书立情况,在实际结算后下一个纳税申报期,以实际结算金额计算申报缴纳印花税。

演讲哥

演讲哥

发表于 2023-03-29 06:34回复 孟瑶:对于没有确定金额的合同,税法规定先按5元定额贴花,待合同履行完毕时,再按照确定的合同金额补缴印花税 希望对你有用,呵呵

吴若权

吴若权

发表于 2023-03-28 15:04回复 瞿振元:以合同所载金额(即含税金额)作为印花税的计税依据。法律依据:《中华人民共和国印花税暂行条例》第三条 纳税人根据应纳税凭证的性质,分别按比例税率或者按件定额计算应纳税额。具体税率、税额的确定,依照本条例所附《印花。

翁永西

翁永西

发表于 2023-03-27 08:44回复 隆胸爆炸:没有明确数量和金额的应税合同,先按每份合同贴花五元,其余待合同执行(履行)完毕之后,按实际履行合同的金额再补贴印花税!

郝蕾邓超

郝蕾邓超

发表于 2023-03-23 10:27回复 伍燕:如何计算印花税 1、印花税收费标准: 房地产开发企业 房屋 销售合同金额按帐簿记载的营业收入的100%的比例核定。既从事房地产开发又从事 建筑工程 施工的企业其建筑安装工程承包合同、购进环节的买卖合同金额按第三条第三款。