一、如何计提坏账准备?

坏账准备的计提方法主要有两种:1. 按期末债权类科目余额的一定比例计提: 假如:A公司年底应收账款科目余额为100万元,其他应收账款科目余额为80万元,A公司坏账准备计提政策为按债权科目余额的5%计提坏账准备,则A公司年底应计提的坏账准备金额=(100+80)*5%=9(万元)会计分录为 借:资产减值损失 9 贷:坏账准备 92. 账龄分析法计提折旧,账龄的一般按照先进先出的原则划分。

账龄划分举例:假如B公司2022年6月向C公司赊销商品100万,2022年1月C公司支付货款50万,2022年3月B公司又向C公司赊销70万元商品,2022年底B公司应收C公司的账款为100-50+70=120万元。

当2022年底B公司计提坏账准备时,针对应收C公司的120万元货款,其中账龄为1-2年的为50万元,因为它是2022年形成的,账龄为1年以内的为70万元,因为它是2022年形成的。

计提坏账准备举例:假设D公司年底应收账款、其他应收款科目余额分别为1000万元、300万元,其中账龄在一年以内的为1100万元,账龄在1-2年的为150万元,账龄在2-3年的30万元,账龄在3年以上的为20万元。

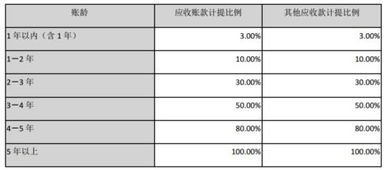

D公司的坏账准备计提政策为,账龄在1年以内的按5%计提坏账准备,账龄在1-2年的按10%计提坏账准备,账龄在2-3年的按30%计提坏账准备,账龄在3年以上的按50%计提坏账准备。

则D公司年底应计提的坏账准备金额=1100*5%+150*10%+30*30%+20*50%=89(万元)会计分录为借:资产减值损失 89 贷:坏账准备 89

二、上市公司应收账款计提坏账准备的方法?

坏账准备的计提方法有“余额百分比法”、“账龄分析法”和“销货百分比法”,这三种方法。

三、我们公司今年即将准备上市,需要分析应收账款的账龄,那请问坏账率该怎么确定呢?

企业可按照会计准则规定的诸如帐龄法等计提坏账准备,但《企业所得税税前扣除办法》(国税发〔2000〕084号)规定“经批准可提取坏账准备金的纳税人,除另有规定者外,坏账准备金提取比例一律不得超过年末应收账款余额的5‰”。

所以,在年度企业所得税纳税申报时应对坏账准备的计提比例在5‰以内进行纳税调整。

四、应收款项坏账计提标准的问题

一般都是(在剔除坏账损失后)按照应收账款总额的2-3%计提坏账准备。

五、坏账准备怎么提

一般在年底计提,会计上对坏账准备率没有要求,就是企业想提多少就提多少,坏账准备率一旦定下来,就不能随便变更,这是会计政策的要求,但税法上对坏账准备率有一定的要求,根据各地方上税务局的要求来计提,也就是如果会计上和税法上坏账准备率不一样时,在年底要作纳税调整。

还是举个例子说明吧小企业05年末应收款项的余额为50000元,提取坏账准备的比例为3‰,第二年发生了坏账损失300元,其中:A单位200元,B单位100元,年末应收款项为55000元,第三年,已冲销的上年B单位应收款项100元如数收回,期末应收款项为60000元.编制会计分录:05应提的坏帐准备50000*3‰=150借:管理费用 150 贷:坏帐准备 150发生坏帐损失时借:坏帐准备 300 贷:应帐帐款-A单位 200 _B单位 10006年应提补提坏帐准备55000*3‰-150+300=315借:管理费用 315 贷:坏帐准备 31507年收回B单位坏帐时借:银行存款 100 贷:应收帐款-B单位 100借:应收帐款-B单位 100 贷:坏帐准备 100期末应补提坏帐准备60000*3‰-150+300-315-100=-85借:坏帐准备 85这是使用小企业会计制度的做法,如果使用了新的会计制度科目,把“管理费用”改成“资产减值损失”就可以了

六、如何计提坏账准备?

1.账龄分析法账龄分析法,是指按照应收账款账龄的长短,根据以往的经验确定坏账损失率,并据以估计坏账损失、计提坏账准备的一种方法。

2.销货百分比法销货百分比法,是根据企业赊销金额的一定百分比来估计坏账损失、计提坏账准备的一种方法。

3.应收账款余额百分比法应收账款余额百分比法,是指按照年末应收账款余额的一定比例来估计坏账损失、计提坏账准备的一种方法。

4.个别认定法个别认定法,是指对每一项应收款项进行分析,估计可能发生的坏账损失、计提坏账准备的一种方法。

七、如何进行坏帐准备的计提

具体来说坏账准备的计提方法有四种:即“余额百分比法”、“账龄分析法”、“销货百分比法”和“个别认定法”。

(一)余额百分比法 这是按照期末应收账款余额的一定百分比估计坏账损失的方法。

坏账百分比由企业根据以往的资料或经验自行确定。

在余额百分比法下,企业应在每个会计期末根据本期末应收账款的余额和相应的坏账率估计出期末坏账准备账户应有的余额,它与调整前坏账准备账户已有的余额的差额,就是当期应提的坏账准备金额。

1.首次计提坏账准备的计算公式: 当期应计提的坏账准备=期末应收账款余额×坏账准备计提百分比 2.以后计提坏账准备的计算公式: 当期应计提的坏账准备=当期按应收账款计算应计提的坏账准备金额+(或-)坏账准备账户借方余额(或贷方余额) (二)账龄分析法 这是根据应收账款账龄的长短来估计坏账损失的方法。

通常而言,应收账款的账龄越长,发生坏账的可能性越大。

为此,将企业的应收账款按账龄长短进行分组,分别确定不同的计提百分比估算坏账损失,使坏账损失的计算结果更符合客观情况。

1. 首次计提坏账准备的计算公式: 当期应计提的坏账准备= ∑(期末各账龄组应收账款余额×各账龄组坏账准备计提百分比) 2. 以后计提坏账准备的计算公式: 当期应计提的坏账准备=当期按应收账款计算应计提的坏账准备金额+(或-)坏账准备账户借方余额(或贷方余额) (三)销货百分比法 这是根据企业销售总额的一定百分比估计坏账损失的方法。

百分比按本企业以往实际发生的坏账与销售总额的关系结合生产经营与销售政策变动情况测定。

在实际工作中,企业也可以按赊销百分比估计坏账损失。

当期应计提的坏账准备=本期销售总额(或赊销额)× 坏账准备计提比例 (四)个别认定法 这是针对每项应收款项的实际情况分别估计坏账损失的方法。

例如公司是根据应收单位账款的5%来计算坏账,但是有一企业有明显的迹象还款困难,就可以对这一企业的应收账款进行个别认定法计提坏账准备金按10%或其他。

八、坏账准备的计提方法是什么意思?

1.账龄分析法账龄分析法,是指按照应收账款账龄的长短,根据以往的经验确定坏账损失率,并据以估计坏账损失、计提坏账准备的一种方法。

2.销货百分比法销货百分比法,是根据企业赊销金额的一定百分比来估计坏账损失、计提坏账准备的一种方法。

3.应收账款余额百分比法应收账款余额百分比法,是指按照年末应收账款余额的一定比例来估计坏账损失、计提坏账准备的一种方法。

4.个别认定法个别认定法,是指对每一项应收款项进行分析,估计可能发生的坏账损失、计提坏账准备的一种方法。

九、应收账款坏账准备的计提

旧准则规定的坏账准备计提 计入 管理费用 新准则规定的坏账准备计提 计入 资产减值损失第二种是错误的 主要区别在于所得税方面,管理费用一般都可以税前扣除,但资产减值损失里面的东东,有些是税法规定不可扣除的,有些是需要税务认可后可抵扣。

参考文档

下载:上市公司应收款如何计提坏账.pdf《股票通常会跌多久》《大冶特钢股票停牌一般多久》《股票abc调整一般调整多久》下载:上市公司应收款如何计提坏账.doc更多关于《上市公司应收款如何计提坏账》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/chapter/36180300.html